注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

3年前住宅購入のため、金利2.2%(固定10年)3000万円のローンを組みました。夫は33歳、手取り25万(去年から残業が激減したため)、私は28歳、手取り20万。二人ともボーナス年間100万くらい。子供は1人4歳、来年もう1人ほしい。年間200万の住宅ローンの繰上げ返済をしたい。

以下は毎月の支出

住宅ローン:125,000円

保育園:24,200円

塾代:5,250円

電気:8,500円

水道:4,000円

携帯(二人分):8,000円

ネット:2,880円

テレビ:2,300円

夫小遣い(ガソリン代込み):25,000円

妻小遣い(同上):20,000円

子供教育費積み立て:15,000円

食費:45,000

レジャー&外食:20,000円

合計:305,130円

黒字:150,000円

繰り上げ返済ともう1人子供が欲しいですが、可能でしょうか。できれば住宅ローンは第1子が小学校卒業まで完済したいです。

以上、ご指導お願いします。

lovemylifeさん ( 愛知県 / 女性 / 28歳 )

回答:3件

専門家

専門家繰り上げ返済について

こんにちは。

現状で黒字が毎月15万円とボーナス100万円のうち繰上げ返済200万円したのち残るのが80万円です。おそらくもう一人生まれるとそこまでの繰上げ返済はできないのではないでしょうか。

今後、4歳の子ももっと教育費や習い事などの費用がかかってくるのとあわせ二人目の費用もかかってきます。

一度お近くの独立系のファイナンシャルプランナー(上級資格CFP保持者)にご相談され家計のシミュレーションを作成してもらうと問題点が明確になってきます。

第1子が小学校卒業までの完済を目指して対策が出てくるかもしれません。

最後に繰り上げ返済についてですが、繰り上げ返済をするときには期間を短縮するのではなく、返済額を軽減していくほうが今後の教育費などの負担を考えるといいでしょう。

株式会社FPソリューション

ファイナンシャルプランナー(CFP)

辻畑 憲男

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

住宅ローンの件

lovemylifeさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『繰り上げ返済ともうひとり子どもがほしいのですが、可能でしょうか。』につきまして、毎月の月間収支が150,000円のプラスということ、さらにボーナス収入もおのおの1,000,000円ほどは見込むことができるのですから、毎年2,000,000円の繰り上げ返済は十分に可能だと思われます。

また、二人目のお子様のことを考えた場合、産休・育休期間中にlovemylifeさんの収入を見込むことができなくなってしまうと思われますので、繰り上げ返済に資金を充当しすぎると、資金面で支障をきたす可能性があります。

よって、今後予定している繰り上げ返済の時期や二人目のお子様も含めた子ども資金のかかる時期などを一度、一枚の紙の上に整理していただき、さらにご夫婦の収入や基本生活費を加入して、キャッシュフロー表を作成して、今後の資金残高の推移をこの機会に確認しておくとよろしいと考えます。

そうしていただければ、ご希望されているとおりお子様が小学校を卒業するまでに完済することができるかどうかも予めシミュレーションすることができます。

頭の中であれこれ考えるよりも、より具体的に資金の流れを把握することができると考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

繰上返済の家計への負担が過重と考えます。

lovemylife 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

住宅ローンの毎月の返済+年間200万円の繰上返済は、現在のお二人の収入の47.8%に相当します。

(12.5万円×12ヶ月+200万円)÷(25万円×12ヶ月+20×12ヶ月+200万円)×100≒41.8%

お二人目のお子様の育児費用、保育園と小学校の学費等を考慮しますとかなり無理な目標のように推察いたします。

お子様の小学校の学習費は文科省の調べではH18年で年間334,134円です。二人では約70万円になります。このほかにも生活費が現状よりも増加いたします。

住宅ローンの返済とあわせますと収入の56.8%で家計(生活費他)への負担が大きいものになります。

従いまして繰上返済の目標額をお下げになられるようお勧めします。100万円程度にされますと、収入に対して43.2%になりますから、切り盛りが現在よりも軽くなります。

なお、将来計画を作成され、その中でお子様の将来をお考えになられては如何でしょう。

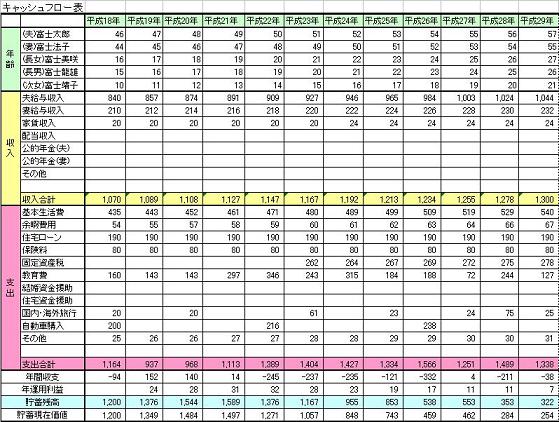

将来の夢や希望をご家族のイベント、例えば出産・進学、車・住宅の購入、レジャーや趣味などを費用とともに記載するイベント表と、

収入・支出(繰上返済も入れながら)、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標(学費の蓄えなど)も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

お子様の教育費等は此方のコラムで

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)