注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

今春念願のマイホームを建築しました。

同時に住宅ローンも始まったわけですが、まだ子どもが小さいため教育費等の面で不安があり、手持ち資金多めに残しましたが運用先も見つかりません。繰り上げ返済もあると思いますが現状の家計のままで繰り上げ返済した場合、奨学金等を借りさせずに大学卒業まで面倒を見られるでしょうか?

夫35才 年収630万(税込み)

妻36才 専業主婦

子1才

住宅ローン 2500万 30年払い 20年固定2.4%

貯蓄等

普通預金 550万

個人向け国債 250万(2012年償還)車買い換え予定

株式等 100万(−60万円)

子ども名義 50万児童手当、お祝い金等

保険等貯蓄タイプ

個人年金1.3万/月(夫20才時加入 5.5%運用)

個人年金0.7万/月(妻20才時加入 6.0%運用)

学資保険0.7万/月(満期時160万)15.6万/年(満期時320万)

株式累投1.3万/月(持ち株会)

現在の家計は以下の通り

住宅ローン 7.0万

光熱費 1.2万(夏場)水道、電気

通信費 2.0万

生命保険 1.1万(夫1.0妻0.5子0.1)

保険貯蓄型 2.7万

累投株式貯蓄1.3万

ガソリン 2.0万

組合費 0.5万

子ども費 1.0万おむつ他

食費 3.0万

愛好品 1.0万

日用品 1.0万

レジャー 2.0万

小遣い 2.0万

年払い

住宅ローン 32.0万

固定資産税 ?万

自動車税 4.0万

自動車任意保険 4.0万

学資保険 15.6万

レジャー費 10.0万

車貯金 20.0万

交際費 12.0万

SSCさん ( 宮城県 / 男性 / 35歳 )

回答:5件

専門家

専門家ライフプランについて

こんばんは。

株式会社FPソリューションの辻畑と申します。

今後の預貯金の状況については、一度シミュレーションを作成してみないとわかりません。

一度お近くのファイナンシャルプランナー(上級資格CFP保持者)にご相談され、家計のシミュレーションを作成することをお勧めいたします。

繰り上げ返済については、期間短縮ではなく返済額の軽減をされるのもひとつの方法です。大学の資金がかかるころに返済額が下がっていると楽だと思います。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ライフプランと教育費

SSCさんへ

こんにちは。ファイナンシャルプランナーの上津原と申します。

子どもさんの教育費のこと、かなり気になりますね。

ライフプランは、前提条件、SSCさんやご家族の価値観、幸福観、働き方などによっても異なってきます。ここでは、教育費に焦点を当ててお話します。

子どもさんの教育費の準備の現状だけで考えてみると、

学資保険の満期が18歳と仮定すると、大学入学時に480万円が準備できます。国公立大学の授業料が現在250万円前後ですので、子どもさんの大学入学時に授業料が現在の1.5倍になっても教材費などを含めた学費の大部分はまかなえそうです。

繰上返済ですが、

17年後の住宅ローンを一括返済される場合、残高はおよそ1300万円となります。数年おきに段階的に繰上返済をされれば、繰上返済に必要な残高はもう少し少なくなります。

完済後は、ご相談内容どおりとすると年間126万円、1ヶ月あたりで10万円強、子どもさんが県外進学された場合に備えるお金が確保できます。

教育費の問題が解消できるかどうかは、これからの家計管理、SSCさんのキャリアアップもポイントになってくると思われますがいかがでしょうか。

分からないこと、気になること、お聞かせください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

ライフプランの件

SSCさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『奨学金等を借りさせずに大学卒業まで面倒を見られるでしょうか?』につきまして、SSCさんの場合、将来のライフイベントやそれにかかる費用などがあまりにも漠然としていますので、この機会に一度、お子様の教育資金も含めて将来予定しているライフイベントやそれにかかる費用などを時系列に書き出してライフイベント表を作成することをお勧めします。

ライフイベント表を作成することで、これから予定しているライフイベントやそれにかかる費用を予め把握することができますから、将来のライフイベントのために幾らくらい貯めておかなければならないかなど、マネープランも立てやすくなります。

合わせて、収入や基本生活費なども加えてキャッシュフロー表も作成することをお勧めします。

キャッシュフロー表を作成することで、今後の資金残高の推移を確認することができますので、将来資金が枯渇する場合など予め把握することで、今のうちから資金対策を行うことができます。

ライフイベント表やキャッシュフロー表の作成方法につきましては、インターネットで検索していただければすぐにみつかると思われます。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

小林 治行

ファイナンシャルプランナー

-

![]()

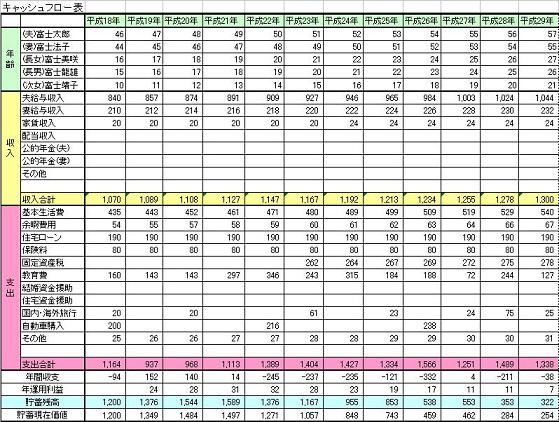

キャッシュフロー表から始める

SSCさん、今晩は。CFPの小林治行です。

新居の建築、おめでとう御座いました。お子様は1歳でこの1年は記念すべき年となりましたね。

さて貴方のデータを基に、キャッシュフローの簡易シュミレーションをしてみました。

60歳まで勤務、退職金は不明ですので1500万円としました。個人年金2本ありますが、年金の条件が不明なので、記入していません。学資保険は2本とも子供の18歳時におりることにする。

住宅ローンの21〜30年の金利が不明なので3.6%とする。固定資産税を15万円とする。

子供は幼稚園は私立、小中高は公立。大学は文系とし、自宅から。

物価変動は年0.5%。金融資産は普通金利を0.04%、国債を年0.8%、利殖性を年2.56%としました。3年後に250万円の車購入です。

先ず結果から。

車の購入年と貴方が定年を迎え、年金が来るまでの期間は赤字になるものの概ね順調です。

60歳時の金融資産は4418万円、65歳時は3282万円。以後お二人とも年金を受給しますので、家計は改善します。

学資は予想以上に掛かっているとおもいます。上記条件で1561万円です。

住宅は10年毎に2〜300万円の修繕が必要なこと。

子供も結婚支援や、住宅支援も見ていません。

繰上げも考えたほうが良いでしょう。繰上げ返済はノーリスクのハイリターンと私はセミナーでお話をしています。

これ以上は個別でご相談となります。

こちらのHPをご覧下さい。[[http://kobayashi-am.jp/

連絡先等が書いてあります。

吉野 充巨

ファイナンシャルプランナー

-

![]()

教育費と住宅ローンの関係、キャッシュフロー表作成

SSC 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

運用先の無い余剰資金は、繰上げ返済に回すことが資産の運用としては効率的です。

何故ならば、借入金の返済はノーリスクで減少する利息分が利益に変わり、トータルでの返済額が大きく減少します。

一方学資は約1200万円必要とされていますが、一時の支出ではなく、20年にわたる支出の継累計です。毎年の収入から賄えれば、手元に用意する貯蓄額としては大きくはありません。

毎年の貯蓄が60万円強ありますので、これにプラスするものですみます。

まずは毎年の教育費をご確認ください。

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

手元の生活資金プラスで、残される金額は、

生活費×6ヶ月+今後1年に予定されている大口の支出額=生活準備資金

として預貯金で別管理をお勧めします。

その他の資金の活用で運用を図ります>

将来の資金需要を図るには、キャッシュフロー表の作成をお勧めします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます

この式に沿って年間の金額で家計を把握されるようお勧めします。

そして、ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば入学・進学のコース、車の購入、住宅の大きな修繕、レジャーや趣味の費用とともに記載するイベント表と、収入・支出そして繰り上げ返済のタイミングと金額、年間の余剰と貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、繰り上げ返済の額、貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

補足

上記教育費の1,200万円は、幼稚園私立、小学校から高校まで公立、大学は私立文系の場合の金額です。

詳しくはコラムを参照ください

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)