注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

教育費と住宅ローンの関係、キャッシュフロー表作成

SSC 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

運用先の無い余剰資金は、繰上げ返済に回すことが資産の運用としては効率的です。

何故ならば、借入金の返済はノーリスクで減少する利息分が利益に変わり、トータルでの返済額が大きく減少します。

一方学資は約1200万円必要とされていますが、一時の支出ではなく、20年にわたる支出の継累計です。毎年の収入から賄えれば、手元に用意する貯蓄額としては大きくはありません。

毎年の貯蓄が60万円強ありますので、これにプラスするものですみます。

まずは毎年の教育費をご確認ください。

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

手元の生活資金プラスで、残される金額は、

生活費×6ヶ月+今後1年に予定されている大口の支出額=生活準備資金

として預貯金で別管理をお勧めします。

その他の資金の活用で運用を図ります>

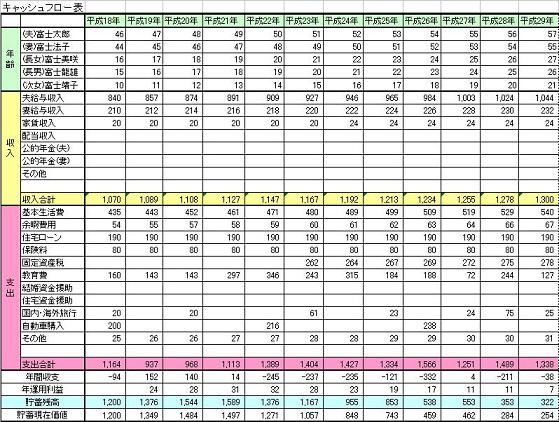

将来の資金需要を図るには、キャッシュフロー表の作成をお勧めします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます

この式に沿って年間の金額で家計を把握されるようお勧めします。

そして、ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば入学・進学のコース、車の購入、住宅の大きな修繕、レジャーや趣味の費用とともに記載するイベント表と、収入・支出そして繰り上げ返済のタイミングと金額、年間の余剰と貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、繰り上げ返済の額、貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

補足

上記教育費の1,200万円は、幼稚園私立、小学校から高校まで公立、大学は私立文系の場合の金額です。

詳しくはコラムを参照ください

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A