注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

アパートが併設された(壁がくっついています)一軒家をリフォームし、2世帯で住んでいます(築15年)。

親名義の建物で、私たちが入居する際のリフォーム費用も親が負担しました。しかしながら、ローンは親子ローン(父→長女=私)で組まれていて、現在父親は私に負担をかけまいと仕事を続けていますが、まだ7000万以上も残債があります。

ただ、私の子どもが3人になり、かなり手狭になっています。いろいろと無駄なスペースがあるのでリフォームして使い勝手を良くしたいのですが、父に万一のことがあれば多額のローンを引き受けることになるし、処理できなければ、家を処分しなければならないし、と思うとリフォームを実施してよいのかわかりません。また、子どもも多いので将来のリスクを考えると現在ある貯蓄(約600万)をリフォームに回すのも、ローンを組むのもためらわれます。毎日狭くて使いづらい状態でストレスをためていますが、このまま我慢すべきでしょうか?

補足

2009/07/09 12:31(削除しました)

さち丸さん ( 東京都 / 女性 / 33歳 )

回答:6件

専門家

専門家リフォームについて

こんにちは。

株式会社FPソリューションの辻畑と申します。

お父様の年収とさち丸様家の家計収入はいくらなのでしょうか。そして、アパートの収支はどのような状況でしょうか。それにより変わってくるかと思われます。また、現状の家を売却した場合にはいくらぐらいで売却できますか。借入額を下回るようであれば、資産価値より借入額のほうが大きいので追加の借り入れは危険かと思われます。

現状の7000万円の借り入れの住宅ローンの種類は固定金利ですか、それとも変動金利ですか。固定金利の場合には、何パーセントで金利の固定期間は何年ですか。

そのほかにもいろいろお聞きしないと判断は難しいですので、一度お近くの独立系のFPにご相談に行かれるといいと思います。

相談に行かれるときには、上記のことのほかに現状の家計の収支状況、今後のお子様の進路予定などもまとめておくといいです。

評価・お礼

さち丸さん

アドバイス、ありがとうございます。

具体的な数字の付き合わせをしなければいけないkとがよく分かりました。

ちゃんと時間を作って、早めに検討を進めたいと思います。

ありがとうございました。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家具体的な数字を見て判断を

さち丸様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、アパート経営をされているとのことなので、将来的にどのくらいの家賃収入が見込めるかが、ポイントになるのではないでしょうか。

具体的な会計上の数字を見て、分析してみないと、家のリフォームの可否については、判断が難しいです。

もちろん、ご家族のライフプランについてのシミュレーションも一体で考える必要があるでしょう。

おそらく、不動産所得の申告は、お父様がされているものと拝察しますが、親子ローンで、将来的にアパート経営を引き継がれるのでしたら、ご自身にも連帯責任が生じますので、会計や税務のことを、今から、お父様に教えてもらうなどで、真剣に勉強する必要があると思います。

なお、こちらのQ&Aは、インターネット上に公開されていますので、概要のみのアドバイスになります。個別具体的な内容は、個別に専門家にご相談されることをおすすめします。

以上、ご参考にしていただけると幸いです。

評価・お礼

さち丸さん

アドバイス、ありがとうございました。

アパート経営自体を引き継げるものかどうかを、数字を元に具体的に考え始める時期なのかもしれません。

初めてのことなので、何から手をつけていいのかわかりませんが、、、

少しずつ進めたいと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

住宅リフォームの件

さち丸さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『毎日狭くて使いづらい状態でストレスをためていますが、このまま我慢すべきでしょうか?』につきまして、自宅のリフォームを行うことが可能かどうかにつきまして、現在、お父さんが行っているアパート経営の部分の事業収支も含めて、トータルに見た上で判断をする必要があります。

まず、アパート経営の部分につきましては、お父さんが働きに出ているということですが、早くローンを完済させたいが為なのか、あるいは、空室が目立ち賃貸収入の穴埋めのために働きにでているのかにより、さち丸さんの家計に今後与える影響は異なることになります。

また、さち丸さんご自身におかれましても、お子様が3人ということですから、今後の教育資金対策は今のうちからしっかりと考えておく必要がありますし、場合によっては、アパート経営の行方がさち丸さんの将来のライフイベントに大きく影響を及ぼしてくる可能性もあります。

よって、今後見込むことができるアパートの収益や給与収入、お子様の進学予定をはじめ、今後予定しているライフイベントの時期や費用なども整理したうえで、キャッシュフロー表などを作成したうえで、リフォーム費用の賄い方を検討する必要があります。

自己資金(預貯金)で行うのか、現在のローンにさらにローンを設定することは可能なのか、また、ローンを組むことでお子様の教育資金をはじめ、今後のライフイベントに英起用があるのかなど、予め分析したうえで、具体的にどうすることで解決できるのかを検討してください。

以上、少々分かりづらくなりましたが、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

補足

さち丸さんへ

お返事いただきありがとうございます。

また、高い評価をしていただき、ありがとうございました。

これからも分からないことがありましたら、また、ご相談ください。

リアルビジョン 渡辺行雄

評価・お礼

さち丸さん

アドバイス、ありがとうございます。

絶対に出るはずのお金を考えた上でリフォームを考えた方がよいということがわかりました。

リフォームは贅沢なんですね〜

でも、そうと決まれば、と思いなおし、情報の整理をしてみたいと思います。ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

アパート経営の実態把握と将来計画作成をお勧めします

さち丸 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

記載された内容を拝見しますと、ポイントはアパート事業が順調か如何かに帰結するものと思われます。それによりローンの返済が順調に行われるのか、または事業そのものをやめ、売却を図るのか等々将来の計画が変ります。

もし、売却と云うことであれば、リフォームせず次の住いに取って置かれることが良策になります。

親子ローンの由、お父様とお話し合いになり、事業の経営内容を把握されては如何でしょう。

また、家計としての将来計画も作成されるようお勧めします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます

この式に沿って年間の収支をお測りください。

将来計画の作成は、

ご家族のイベント、例えば卒業と進学のコース、車・住宅の修繕等、レジャーや趣味などを費用とともに記載するイベント表を作成し、

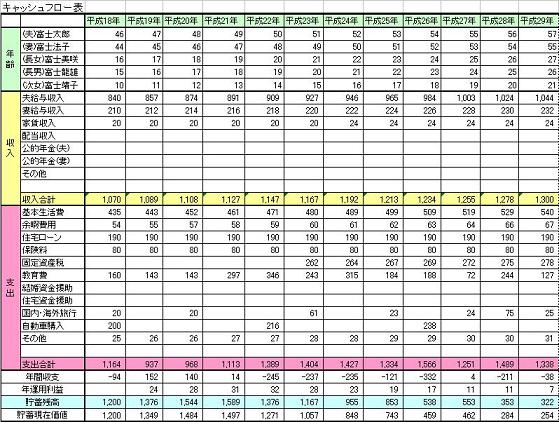

収入・支出(通常のパターンのものと、もし住宅ローンの負担を担ったらの2通りになります)、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

この貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。

またご自分達の保有する資産を確認するバランスシートも作成しておくと、現在の立ち居地が明確になります。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、収入の確保と貯蓄目標も明確になります。心配ごとの発生も未然に防げるものと思います。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

なお。、ライフプランの作成等を承りますので、計画作成が不安であれば、お申し付けください。

評価・お礼

さち丸さん

的確なアドバイスをありがとうございます。

確かに、そのような情報をまとめ、お金の流れを考えなければいけないと思いました。

作成は不安ですが...父ともっと話せるように(「こっちで考えているから、お前は考えなくていい」というスタンスなので)努めてみます。

小林 治行

ファイナンシャルプランナー

-

![]()

現在の貯蓄の取り崩しは危険

さち丸さん、今日は。CFPの小林治行です。

残債が7,000万円以上あるのですか?

はっきりしませんが、アパートも父上の所有で、アパート賃料が入る訳ですね。

親子ローンはたぶん親子リレーローンだと思いますが、この場合では父上に万一の場合に団体信用保険が使えないとなっていますか? とすると、残債を子が引き継ぐとなりますね。

となると、子供さんが3人ですから、今後貯蓄が多額に増えると言う見込みでもない限り、現在の金額は温存した方が良いですね。

収入によっては、先に繰り上げ返済。

しかしどちらにしてもリフォームはそのあとのような気がしますね。

それでなくとも今後益々子供費用に出費が待っています。

凌げるものなら凌ぐ、それが将来の安心を与えるのではないでしょうか。

学資はこちら:[[http://kobayashi-am.jp/datas/01/gakuhi.htm

住宅ローンの返済計画はこちら:[[http://kobayashi-am.jp/datas/datas.html]]

評価・お礼

さち丸さん

アドバイス、ありがとうございます。

「凌げるものは凌ぐ」...そうですね。

子供のことがあるので、その出費をベースにライフプランを考えたいと思います。

阿部 雅代

ファイナンシャルプランナー

-

![]()

我慢してください。

さち丸さん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

アパートの今後の入居状況にもよりますが、当然、空室リスクというものがあります。

また、お父様の年齢はわかりませんが、いつまで働くことが可能なのか。

これも心配の要素です。

ローンの金額の多さを考えると、無理はできません。

なるべくキャッシュを残しておくのがよいということになります。

使い勝手が悪いという理由での支出というのは、絶対必要な支出ではありません。

家があるだけ、ありがたいと考えてください。

評価・お礼

さち丸さん

アドバイス、ありがとうございます。「使い勝手が悪いという理由での支出というのは、絶対必要な支出ではありません」というところにガツンと来ました。夫も「家があるだけありがたい」とあまりリフォームに乗り気ではありませんが、同じような理由なのだと思います。現在貯蓄は子供名義のものを優先していたのですが、まずは教育費や万一の際に動かせるお金の確保を進めたいと思います。短いながら、私が一番伺いたかったことを教えて頂きました。ありがとうございます。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)