注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

現在27歳で2歳の息子がいる母子家庭です。

実家にお世話になっており、恥ずかしながら生活費を入れずに面倒を見てもらっています。

収入

給与(手取り)16万

養育費 3万

児童手当 1万

児童扶養手当 4万(前期は所得が少なかったので満額ですが、今年8月に見直しがあるのでおそらく1万〜2万下がると思います)

合計 22万〜24万

(ボーナスは年2回各10万すべて貯金です)

固定支出

積立 5万

子供学費等用貯金 4万(養育費と児童手当分)

携帯通信費 1万

ガソリン代 1万

車検・車保険積立 1万

レジャー用積立 1万

児童扶養手当 2〜4万(老後用にすべて貯金しています)

合計 15〜17万

残りの7万は雑費と残り貯金(毎月だいたい4万程です)

社会保険事務所でこのままの給与でいった場合の将来の年金額を聞くと、およそ月額10万でした。

持ち家があればなんとかなる気もしますが、家がなければ生活できません。実家も古いですし貯金も底をつくでしょうし。

そこで諸経費家具家電等含め1500万円で中古でもいいので購入したいと考えています。

住んでいるところは田舎で坪8万程の地域です。

今している積立と雑費を引いた残り約4万とボーナスを足してできれば8年〜10年後子供が一人部屋が欲しくなる頃に頭金800万〜1000万残りローンで購入しようかと思っていますが、母子家庭ですし家を買うべきか、賃貸に住むべきか悩んでいます。賃貸の場合は会社から2万補助がでますが、それも退職すればなくなりますし持ち家を買えるなら買っておいたほうがいいでしょうか。将来は両親も呼んで一緒に住みたいと考えています。

もうひとつは個人年金に加入するか、加入するなら金額はどれくらいが良いか悩んでいます。

医療保険ももったいないので35歳くらいに掛け捨ての安い保険に入るつもりです。

補足

2009/06/09 16:39実家を建て替えることも可能ですが、田舎で電車は通っておらずバスが一日10本もなく小学校もなくなり、スーパーや病院もありません。車を運転できるうちはいいですが、年老いて子供に頼りたくはないので過疎が進む中老後を迎えるのは不安ということもありもう少し開けたところで実家から近いところでと考え、中古もしくは土地購入からと思っています。

ゆうこ★さん ( 兵庫県 / 女性 / 27歳 )

回答:6件

専門家

専門家くらしの守り方

ゆうこ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、母子家庭は、経済的に苦しくなりやすい家族形態ですから、これから真剣にお金の勉強をされた方がよいでしょう。

将来の不安を解消するために、8年〜10年後に1500万円で中古住宅を購入し、資産形成をとお考えのようですが、仕事が不安定になりやすい中で、頭金を800万〜1000万拠出しなければならない点や、ローンを組まなければならない点などを考えると、かなりの冒険になると思います。

いつまでも実家の世話になるわけにはいかないとのお気持ちもお察ししますが、少しずつお金の勉強をしながら、住宅購入は、もう少し先の目標とされてもよいでしょう。

お子さんが成人して仕事についたら、親子ローンで、返済していくという芽も出てくるかもしれませんよ。その間に、いろいろな賃貸住宅を経験すれば、物件の目利きにもなれます。

それから、個人年金をご検討中のようですが、最近は、予定利率が低いため、元本確保型の金融商品にこだわらない選択もあります。但し、その場合は、勉強が必要です。

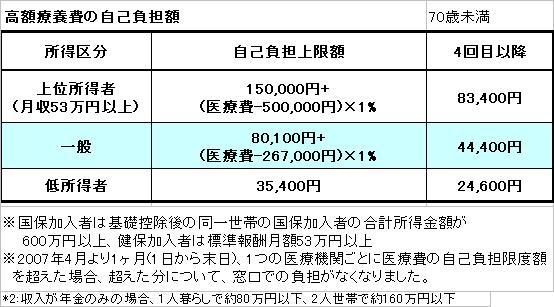

医療保険については、健康保険に加入されているのでしたら、高額療養費制度もありますので、万一の時は、貯蓄からも拠出し、必要額のすべてを医療保険で用意しない、という考え方もあります。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家今後について

こんばんは。

株式会社FPソリューションの辻畑と申します。

将来について不安が多いと思いますが、まずは不安を明確にしましょう。

具体的にはいつまでにいくらためないとならないのかを将来の予定を考え検討しましょう。

住宅購入をするかどうかについても今後の予定に左右されるでしょう。母子家庭であれば県営住宅などに入れればそちらのほうがお金面で言えばいいのではないでしょうか。

個人年金については、現状低金利ですのでインフレリスクがあります。金利が高くなるまで待ちましょう。インフレリスクとは物価上昇による貨幣価値の下落リスクです。簡単にいうと物の値段が上昇すると同じお金で買えるものが少なくなることです。

医療保険については、入院したときに手元のお金でカバーできるのであれば加入する必要はありません。できないのであれば、基本的には今から加入されたほうがいいでしょう。

一度お近くの独立系のFPにご相談され家計の将来のシミュレーションを作成するといろいろ見えてくると思います。

FPについては、NPO法人日本FP協会でご紹介してくれます。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

渡辺 行雄

ファイナンシャルプランナー

-

![]()

住宅購入の件

ゆうこさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『母子家庭ですし言えを買うべきか、賃貸に住むべきか悩んでいます。』につきまして、現在は実家に身を寄せて生活できているのですから、できるだけ今のうちに貯蓄をしておくようにしてください。

尚、現在のゆうこさんの居住環境は分かりませんが、住宅を購入する場合でもでも新たに土地も含めて購入するよりは、ご両親と住んでいる今の家を建て替えてしまった方が土地代がかからなくて済む分、安く済むと思われます。

また、ご両親と生活できているのですから、敢えて賃貸はお考え頂かなくてもよろしいと考えます。

『個人年金に加入するか、加入するなら金額はどれくらいが良いか悩んでいます。』につきまして、生命保険という金融商品はとても割高な金融商品となりますので、満期時に受け取れるまでの積立期間と満期保険金につきまして、運用利回りを計算したうえで、加入するかどうかを決定していただくことをおすすめします。

特に、予定利率(便宜的に支払い保険料の割引率とお考えください。)が低い今の時期に加入しても、満期時にはあまり受け取れないと思われます。

尚、住宅購入か賃貸かにつきまして、なかなか判断することは難しいと思われますので、ご希望いただければ住宅を購入した場合と、賃貸に住んだ場合とを比較できる簡単なキャッシュフロー表を作成いたしますので、ご興味などありましたら、お問い合わせください。

以上、ご参考にして頂けますと幸です。

リアルビジョン 渡辺行雄

阿部 雅代

ファイナンシャルプランナー

-

![]()

貯蓄の方法を考えなおす。

ゆうこさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

まず、家の件ですが、実家にお世話になることが、今後も可能なら、その家を建て直すのが、一番よいでしょう。

限界まで住み続け、いよいよ古くなったら、現金で立て直すということです。

そのためには、しっかり貯蓄に励む。

問題は、貯蓄の方法です。

日本の国内の商品では、金利が低すぎて、問題外です。

海外の商品を使って、積立や一括投資をする。

日本の個人年金は、全く魅力がありません。

同じ積立をするなら、しっかり増える商品を選択しなければ、インフレに勝つことはできません。

詳しくは、個人的にご紹介しますので、下記までメールしてください。

abe-masayo@zpost.plala.or.jp

ファイナンシャルプランナー

-

![]()

実家をリフォーム、建て替えは無理ですか?

ゆうこ★さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

今から将来のことをしっかりと考えていらっしゃっていて感心ですね。

今お住まいのご実家は持家でしょうか?

家を購入して将来はご両親も呼びたいとのことですが

ご実家の建て替えやリフォームでそのまま住むことはできないのでしょうか?

新たに購入するより、土地があれば上ものだけで済みますし

子育てにもご両親がいらっしゃるほうが安心ですね。

それが一番現実的だと思いますが・・

それが不可で別の場所に購入をしたいとのことですと、慎重に計画を立てましょう。

教育資金と老後資金との兼ね合いも大切です。

キャッシュフローシミュレーションをしてみましょう。

老後資金の準備のために個人年金は利回り的に有利とは言えません。

投資信託などの積み立てのほうがと思いますよ。

キャッシュフロー作成して、マイホーム、教育資金、老後資金を総合的に割り出すといいですね。

お近くのFPに個別にご相談されることをお勧めします。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅購入と賃貸の比較老後資金に関する種々の説明です

ゆうこ★ 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

賃貸と持ち家

私は賃貸をお勧めします。

資金の投資という観点では

持ち家は大きな投資になり、住宅ローンは負債を長期間抱えるリスクの大きなものです。また、住宅の購入は、家賃の前払いと同様な投資になります。

住宅に掛かる費用

住宅を購入した場合には、何よりも家屋の維持・修繕費の負担が大きなものになります。ご承知の通り、日本の木造一戸建ての建て替えの平均年数は30年です。建て替えをしないとしても大きな修繕は欠かせません。

従いまして、老年になって(65歳までに38年以上あります)、修繕費等の負担は収入が減少した場合の大きな負担になります。

賃貸よりも持ち家のほうが、トータルでは負担が大きい場合が多いものとお考えください。

一方賃貸は、家賃・管理費・更新料(関西の場合、一部では礼金の負担も)を払うだけで済みますので、収入に応じた住み替えも可能ですし、生活スタイルが変わった際にも転居が可能です。

そして、35年掛けて老後資金を貯めることをお勧めします。

持ち家と賃貸の比較は下記のコラムを参照ください。

賃貸住宅の良さと住宅ローンの負担-1

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

住宅ローンを使用した戸建て住宅取得と賃貸の比較

http://profile.allabout.co.jp/pf/officemyfp/column/detail/49395

マンション購入と賃貸マンションの経済的比較の一考

http://profile.allabout.co.jp/pf/officemyfp/column/detail/48957

また、老後資金の必要額と資産形成は、様々な要件がありますので、長くなりますが下記のコラムを参照ください。

老後の生活費と必要な貯蓄額をご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

老後の生活費不足を補う資金は幾ら有れば良いのか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/33817

補足

老後の自分年金の創り方は下記を

1.企業年金がある事業所にお勤めの際は企業年金への加入。

2.企業年金の無い事業所の場合は、個人型確定拠出年金等の公的な年金制度への加入が有利です。

確定拠出年金個人型の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26009

ご自分で年金を育てる場合には、毎月積立で信託報酬が1%未満の国内外の債券と株式等のインデックス・ファンドで構成された投資信託か、国内外の株式と債券夫々のインデックス・ファンド4本(買付手数料がゼロ円で信託報酬の安いもの)を購入されては如何でしょう。

複利の運用と毎月積立で資産形成しよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

年金運用団体の資産配分を参考にしよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/20259

医療保険に関しましては、下記を参考に加入の是非をお考えください。医療費は高額療養費制度がありますから必要性が低いものです。

http://www.officemyfp.com/kougakuryouyou.htm

また、生命保険も定期保険をネット系生命保険会社で購入すると

保険料が安い死亡保険がありますし、県民共済などもご検討をお勧めします。

回答が長くなりましたが参考になれば幸いです。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)