注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅購入と賃貸の比較老後資金に関する種々の説明です

ゆうこ★ 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

賃貸と持ち家

私は賃貸をお勧めします。

資金の投資という観点では

持ち家は大きな投資になり、住宅ローンは負債を長期間抱えるリスクの大きなものです。また、住宅の購入は、家賃の前払いと同様な投資になります。

住宅に掛かる費用

住宅を購入した場合には、何よりも家屋の維持・修繕費の負担が大きなものになります。ご承知の通り、日本の木造一戸建ての建て替えの平均年数は30年です。建て替えをしないとしても大きな修繕は欠かせません。

従いまして、老年になって(65歳までに38年以上あります)、修繕費等の負担は収入が減少した場合の大きな負担になります。

賃貸よりも持ち家のほうが、トータルでは負担が大きい場合が多いものとお考えください。

一方賃貸は、家賃・管理費・更新料(関西の場合、一部では礼金の負担も)を払うだけで済みますので、収入に応じた住み替えも可能ですし、生活スタイルが変わった際にも転居が可能です。

そして、35年掛けて老後資金を貯めることをお勧めします。

持ち家と賃貸の比較は下記のコラムを参照ください。

賃貸住宅の良さと住宅ローンの負担-1

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

住宅ローンを使用した戸建て住宅取得と賃貸の比較

http://profile.allabout.co.jp/pf/officemyfp/column/detail/49395

マンション購入と賃貸マンションの経済的比較の一考

http://profile.allabout.co.jp/pf/officemyfp/column/detail/48957

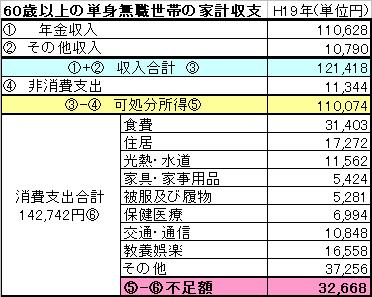

また、老後資金の必要額と資産形成は、様々な要件がありますので、長くなりますが下記のコラムを参照ください。

老後の生活費と必要な貯蓄額をご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

老後の生活費不足を補う資金は幾ら有れば良いのか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/33817

補足

老後の自分年金の創り方は下記を

1.企業年金がある事業所にお勤めの際は企業年金への加入。

2.企業年金の無い事業所の場合は、個人型確定拠出年金等の公的な年金制度への加入が有利です。

確定拠出年金個人型の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26009

ご自分で年金を育てる場合には、毎月積立で信託報酬が1%未満の国内外の債券と株式等のインデックス・ファンドで構成された投資信託か、国内外の株式と債券夫々のインデックス・ファンド4本(買付手数料がゼロ円で信託報酬の安いもの)を購入されては如何でしょう。

複利の運用と毎月積立で資産形成しよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

年金運用団体の資産配分を参考にしよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/20259

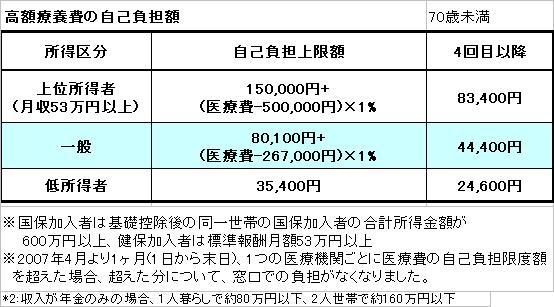

医療保険に関しましては、下記を参考に加入の是非をお考えください。医療費は高額療養費制度がありますから必要性が低いものです。

http://www.officemyfp.com/kougakuryouyou.htm

また、生命保険も定期保険をネット系生命保険会社で購入すると

保険料が安い死亡保険がありますし、県民共済などもご検討をお勧めします。

回答が長くなりましたが参考になれば幸いです。

(現在のポイント:-pt)

![]()

この回答の相談

現在27歳で2歳の息子がいる母子家庭です。

実家にお世話になっており、恥ずかしながら生活費を入れずに面倒を見てもらっています。

収入

給与(手取り)16万

養育費 3万

児童手当 … [続きを読む]

ゆうこ★さん (兵庫県/27歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A