注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

5月14日に女の子が生まれたんですが、学資保険にどれくらい投資したらよいか悩んでおります。アドバイスお願いします。

夫36歳 会社員 手取り月25万円

妻38歳 在宅ワーク 手取り月平均5万円

いちよ娘には国公立で小学校〜大学まで考えております。小学校入学時、中学校入学時、高校入学時、大学入学時にそれぞれいくらずつ必要ですか?

シリウスさん ( 埼玉県 / 男性 / 36歳 )

回答:7件

専門家

専門家コツコツ貯めましょう!

シリウスさん

FP山口京子です。

お嬢様の、お誕生おめでとうございます。

まだ生後、半月の大変な時期に

「学資保険」のご相談ありがとうございます。

しっかり者のお父様ですね!

ご質問にお答えします。

小学校初年度 5.6万円

中学初年度 13万円

高校初年度 34万円

(学校教育費。この他に給食費が必要です。

塾のお金などは入っていません)

大学初年度 93万円(入学金と授業料)

文部科学省調査より

http://www.mext.go.jp/b_menu/toukei/001/006/07120312/003.htm

http://www.mext.go.jp/a_menu/koutou/kouritsu/jyugyou/06052206.htm

やはり大学入学の17年後を目標に

しっかり貯めたいですね。

これは、受験料や予備校代

滑り止めの大学の入学金は

入っていないので、できれば

最低200万円を目標に貯めたい所です。

学資保険は、小中高大学の入学時に

もしくは、20歳、22歳も!

祝い金が出るタイプと

大学入学時のみ出るタイプなどいろいろあります。

貯蓄率が高いのは後者です。

さらに貯蓄率が高いのは

終身保険で、短期払込が出来るタイプのものなどがあります。

複数の保険を扱う、保険代理店や

保険を取り扱うファイナンシャルプランナーに

相談すると教えてくれるでしょう。

お父様(シリウスさん)の保険の加入状況や

金融資産、お金に関するお考えなどを

お話して、貯金、保険、運用など

トータルでアドバイスが受けられるといいですね。

ちょうど、教育費に関する記事を書きました。

よかったらご覧下さい。

「教育費の積立どれがいい?」

http://allabout.co.jp/finance/kakei/closeup/CU20090402A/

「『教育費はコツコツ貯める!』が基本です」

http://allabout.co.jp/finance/kakei/closeup/CU20090403A/

大きくなったら

「お父さんは、お前が生まれてすぐに

ファイナンシャルプランナーに

教育費の相談をしたんだよ!」と

教えてあげたいですね。

お嬢様がすくすく大きくなりますように!

回答専門家

- 山口 京子

- (東京都 / ファイナンシャルプランナー)

- 山口 京子

家計管理から、保険、お金をふやす運用までアドバイス。

将来が不安と思っている人は多いけれど、そのために準備をしている人は少ないのです。今だけでなくも将来も、安心して暮らせる、お金の貯め方、守り方、ふやし方をお伝えします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家教育費の準備

おはようございます。

株式会社FPソリューションの辻畑と申します。

ご出産おめでとうございます。

教育費の準備についてですが、現状のように低い金利のときに長期で金利を固定するとインフレリスクがあり、あまりおすすめできません。金利の低いときには、金利が変動する商品が良いです。そして、金利が高いときには長期で金利を固定する商品がいいです。

そして、学資保険の場合には、途中解約すると元本が割れます。現状で学資保険ぐらい、またはそれ以上の利回りの定期預金がありますので、そちらを少しずつ預けていったほうが良いと思われます。

最後にインフレリスクとは、物価上昇による貨幣価値の下落リスクです。

例えば、今後教育費が平均して2%ずつ上昇した場合には、運用はそれ以上できていないと教育資金が準備できないということです。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

専門家

専門家普段の家計の中である程度の学費は準備可能です。

シリウスさんへ

こんにちは。ファイナンシャルプランナーの上津原と申します。

子どもさんの教育費のこと、気にかかりますね。

でも、毎月の家計管理の中に含めて考えることができれば、将来への備えは思ったより少ない金額で収まります。

大まかに言えば、

オール国公立の場合、高校卒業までの毎月の金額は、平均すると3万円強になります。毎月の家計管理の中で収まる金額のようにも思われます。

この金額より少なくなる時期は貯蓄に回して、先に備えます。

大学4年間の入学金と授業料は、国立大学でおよそ250万円です。過去20年間で入学金と授業料はおよそ1.5倍になっています。

仮にご進学のときに今の1.5倍になるとしたら、4年間でおよそ380万円です。

そこまで織り込んで備えるとしても、毎月の金額(18年間)はおよそ17600円です。(貯蓄利回りをゼロと仮定して)

学資保険だけでなく今ご加入の保険のことも含め全体像で考えられると、よりふさわしい備えができるように思われます。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

平成18年の学習費と平成19年の公立大学の費用

シリウス様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

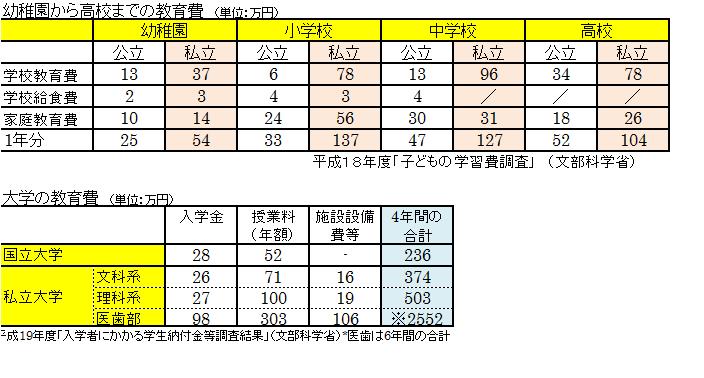

文部科学省の子供の学習費調査H18年によれば

幼稚園 公立の場合、学校教育費+学校給食費+学校外活動費の総額は年間251,324円で、

3年間では753,972円になります。

公立小学校は、学習費が年間334,134円で、6年間では2,004,804円になります>

公立中学校は 学習費は年間471,752円で、3年間では1,415,256円になります。

公立高校は 学習費は年間520,503円で、3年間では1,561,509円になります。

以上幼稚園から、高校まで公立でお進みになると5,735,535円と試算されます。

平成18年度の全国平均ですので、地区によって異なりますので目安としてください。

公立大学の平成19年度昼間部74大学の平均は

入学金が399,351円、検定料f17,095円、授業料が536,238円で、初年度は892,684円になります。

後3年間は授業料の536,238円ですので、4年間で2,501,398円になります。

74大学の内訳が下記に掲載されています。宜しければ閲覧ください。

http://www.mext.go.jp/a_menu/koutou/kouritsu/jyugyou/07062930.htm

これらを学資保険でまかなう場合には、保険会社によっては、掛金よりも満期返戻金が少ない場合がありますので、HP等で確認をされてからご加入ください。

保険の保障が必要の無い場合には、毎月積み立てで、定期預金や円MMF等で貯蓄されることが有利と思われます。

なお、総務省統計局家計調査H19年の世帯主年齢階級別教育費関係を掲載します、参考としてください。

補足

国立大学の標準額は2009年までは

入学金282,000円 検定量17,000円、授業料 535,800円ですので初年度は834,800円です。

4年間で2,442,200円になります

阿部 雅代

ファイナンシャルプランナー

4

![]()

海外投資で積立を

シリウスさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

お子様のご誕生、おめでとうございます。

さて、学費の用意の件ですが、経費が多額にかかるようになるまで、期間がありますので、学資保険ではなく、海外投資の積立をすることをお勧めします。

毎月3万円からできます。

学資保険では、インフレリスクには対応できません。

10年以上、今の物価水準である保証はありません。

ある程度の利回りが確保できる投資を、うまく組み合わせることができる商品があります。

個別にご紹介しますので、下記までご連絡ください。

abe-masayo@zpost.plala.or.jp

ファイナンシャルプランナー

-

![]()

18歳で500万円を目指しましょう

シリウスさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

お子さんのお誕生おめでとうございます。

教育費気になるところですね。

大学まで公立だとずいぶん助かりますが、高校からは私立を考えておいたほうが無難ですよ。

私自身の経験ですが親子ともに高校は公立と決めていても学校から滑り止めに私立を受けてくださいと言われました。

結果高校は私立。

大学もやりたいことがあってこの大学を受けたいといわれると、親としてはダメとは言えませんし、公立に落ちて浪人すると、予備校で私立に行くよりかかります。

高校私立の場合で家庭教育も含めて年間約100万円、

初年度だけでなく、ずっとかかるのですよ。

大学は学校に納めるお金だけでも私立文系で374万円、理系だと500万円です。

すべてを準備できるといいのですがそれは無理がありますので、18歳を目安に500万円のつもりで計画的にためていきましょう、とアドバイスしています。

これをすべて学資保険で準備するとなると、毎月の保険料はかんぽ生命の場合で23000円くらいです。23000円を18年間積み立てると497万円ですから、利回りとしては預貯金以下となります。

お父さんに万が一の場合はあとは払わないでも満期にお金がもらえるという保障が付いているからです。

万が一の保障は死亡保険で準備して、教育資金の積み立ては投資信託などを考えてみましょう。

毎月2万円を18年間3%で積立ると、573万円、4%なら633万円です。

高校の費用にも回せますね。

お子さんがお生まれになってお父さんの保険は適正でしょうか?

運用商品は初めてということですと、保険も合わせてFPにご相談されてはいかがでしょう?

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

小林 治行

ファイナンシャルプランナー

-

![]()

学資資金は高めに

シリウスさん、娘さんのお誕生おめでとうございます。

さて、娘さんの今後の学資は思いのほか掛かります。

しかし、子育てを終わった者として申し上げますと、余り貯金はたまりませんでしたが費用より、目標の進路に進めるかどうかのほうが大変でしたね。

''教育費用''

幼稚園から大学まで公立の時 ''約810万円''

全て私立(大学は文系として) ''約2070万円'' (いずれも文科省調べ)

全体の学資はこちら:[[http://kobayashi-am.jp/datas/01/gakuhi.htm]]

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

アネシスプランニング株式会社

(お金と住まいの専門家)

株式会社リアルビジョン

(ファイナンシャルプランナー)