注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫(30)、妻(26)、子供(1)

1年半前に結婚、同時に妊娠。

言い訳になりますが、結婚前、夫は貯金ゼロ。

私自身は新卒で入った会社を結婚のため1年で辞め、少しの貯金は結婚の準備金で無くなり、

夫婦とも貯金ゼロからスタート。

双方の両親やお祝い金で、生活費をカバー。

現在

夫(手取り22万)、妻(専業主婦)

・家賃6.3万

・車のローン月3万、ボーナス月8万、(2年で完済)

・車の保険4.7千

・県民共済(夫婦各2千+医療特約1千)

・積み立て930円、30年で50万支給

・携帯1.5万

・ネット7000円

・NHK2.9千

・光熱費平均1.5万

・食費3万

・雑費ガソリン1万

・子供1万

・某生命保険会社の学資1万:児童手当1万から

・小遣い2万

これが基本で、外出や美容院、洋服、交際費などがかさむと、貯金からカバー。

・生活の通帳は、常に残25万。

・郵便局の通帳7万は放置。

・学資の通帳(児童手当1万で+−0。5万余分)

こんな生活をしている私たちですが、夢として、中古で2千万弱の家と、二人目を希望。

私はしばらくしたらパート(または正社員)で働くのも考えてますが、もし可能なら年の近い子供を産むべきか、離れた子供のほうが良いのか(お金がたまりやすい)、はたまたかなり非現実的な話ならひとりと割り切って人生設計したいとも思っています。

現在の家計見直し、子供のために用意すべき金額、夫婦の老後の貯金など、何をどう考えたらいいかすらわからない私たちに、アドバイスをぜひお願いいたします。

まめしばっこさん ( 千葉県 / 女性 / 26歳 )

回答:3件

渡辺 行雄

ファイナンシャルプランナー

4

![]()

住宅購入の件

まめしばっこさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『こんな生活をしている私たちですが、夢として、中古で2千万弱の家と、二人目を希望。』につきまして、まず、住宅を購入する場合には、頭金として物件価格20%+諸費用分は予め用意してから、住宅を購入するようにしてください。

そうしていただくことで、頭金が用意できている分、借入金額が少なくて済みます。

例えば、物件価格2,000万円、頭金として20%相当額である400万円が用意できた場合、借入金額は1,600万円となりますので、ローン金利3.0%・35年返済とした場合、毎月の返済額は62,000円ほどで済みますので、現在の支払い家賃程度のローン負担となります。

尚、2,000万円を丸々住宅ローンを組んだ場合の毎月の返済額は、77,000円ほどとなります。

頭金を用意できれば、毎月の返済額で15,000円も安く済むことになります。

また、二人目のお子様につきましては、まめしばっこさんが収入を確保していただくことが大前提になるものと考えます。

現在でも、『外出や美容院...貯金からカバー。』となっていますので、二人目のお子様をお考えになるのでしたら、まめしばっこさんも収入を確保していただく必要があります。

そうしていただかないと、お子様方に経済的に不自由な思いをさせてしまいかねません。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

2

![]()

将来計画作成のお勧め

まめしばっこ 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

将来の夢や希望実現のためのプランニングをお勧めします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って年間の収支を把握されるようお勧めします。

∵毎月必要な費用、3月に一度、半年に一度など費目によって支出サイクルが異なります。年度で貯蓄が出来ているかが家計のバランスとして大切です。

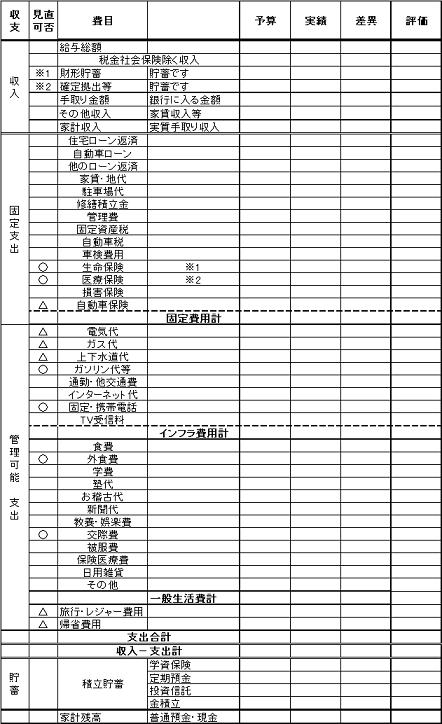

家計管理表フォーム

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

ムダの点検は支出の大きい順に、改善できる・できないを検討し、改善できるものから対策をご検討ください。

但し、記載内容からは大きなムダは無いように思われます。従いまして収入増をご検討ください。

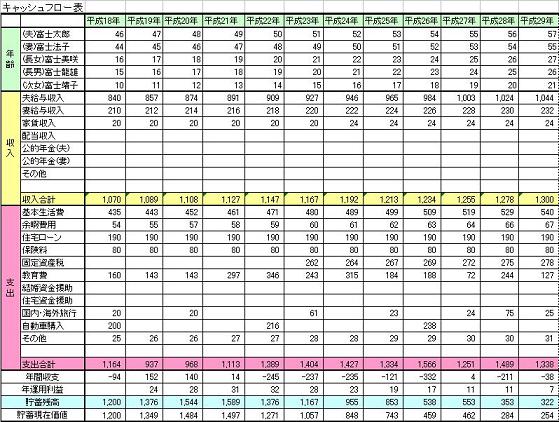

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば出産・入学・進学コース、車・住宅購入(2000万円)、レジャーや趣味の費用とともに記載するイベント表と、収入・支出(毎月のローンも記載します)、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

なお、プランニングに必要なお子様の教育費、老後資金、そして住宅ローンに関するコラムを掲載します。ご一読ください。

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

補足

住宅購入の時期に合わせ

住宅ローンは2,000万円を元利均等払い、30年返済、固定金利3.2%で借り入れた場合の返済額を試算しました。毎月の返済額は86,493円ですので、この数値で仮置きください。

なお、購入時に費用が掛かります。中古住宅を購入される場合は物件価格の8%程度を仮置きください。毎月の固定資産税なども必要になります。

住宅取得に関する費用

http://profile.allabout.co.jp/pf/officemyfp/column/detail/32053

ファイナンシャルプランナー

1

![]()

夢をかなえるために

まめしばっこさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

夢はきっとかないますよ。

というよりは「夢を絶対かなえよう!」と強く決意しましょう。

そのためには今何をすべきか!

はやくローンを完済してある程度の貯蓄ができる家計にすることです。

>しばらくしたらパート(または正社員)で働くのも考えてますが

しばらくしたら、ではなく、即実行です。

保育園の申込とお仕事探しをしましょう。

二人目が生まれるまでにできれば1年社会保険に加入して働きましょう。

そして出産退職ではなく、産休と育児休暇で乗り切ることをお勧めします。

このまま就職しないで、二人目を生むよりずっとお得ですよ。

こちらのコラムを参考にしてください。

賢い女性の妊娠出産

夢は自分でかなえるものです。誰かがかなえてくれるものではありません。

今一番の近道は収入を増やすことです。

そのための行動を起こしましょう!

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:3pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)