注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちは。 私は26歳の専業主婦です。主人は38歳 自営業。7ヶ月のベビーが一人います。

特に贅沢な生活もしていないのにもかかわらず貯金もできずにかつかつな生活しています。。。

主人の給与は35万円 ボーナスなし

食費3万円ほど

住宅ローン10万7千円 残り30年の支払い

電気8千円前後

ガス8千円前後

水道3千円くらい

電話5千円

ケーブル代4千円

保険料 主人1万2千円 妻5千円 学資1万円

ガソリン代2万5千円 高速代含む

健康保険1万2千円

ベビー用品7千円

個人ローン2万円

新聞代2千8百円

携帯(2人)1万6千円

国民年金(2人)2万9千円

生活用品など

市民税 固定資産税などの出費

余裕なく1ヶ月終わってしまいます。

私も働いて家計を助けれたらいいんですけども子供が小さいうちは保育園にあずけずにそばにいててほしいと主人の要望もありまして。

削れるとこがわからずにたのでアドバイスいただけたらとおもいます。

あちゃみさん ( 大阪府 / 女性 / 26歳 )

回答:3件

専門家

専門家家計のやりくりについて

こんにちは。

株式会社FPソリューションの辻畑と申します。

ローンの割合が多いですね。個人ローンとは何ですか。金利が高いようならば早めの返済を検討しないとなりません。

家計で大きく削れるのは車です。車がなくても生活が可能であれば削減対象でしょう。次に保険ですね。内容については保険証券を見ないとなんともいえませんが、検討対象でしょう。学資保険については現状利回りが低いので貯蓄のつもりで始めたのであればインフレリスクがありよくありません。今後どうするか検討です。インフレリスクとは物価上昇による貨幣価値の下落リスクのことを言います。物価が毎年1%ずつ上昇するのであれば運用はそれ以上ないと買えるものが減っていくというリスクです。

あと削るとしたら、少しずつ各項目を減らすしかないでしょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計管理の件

あちゃみさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『削れるとこが分からずにいたので、アドバイスいただけたら...』につきまして、ご主人様の手取り月収金額35万円に占める住宅ローンの負担割合は、30.5%と比較的高い負担割合になってしまっています。

また、個人ローンまで加えた場合、毎月のローン全体では36.2%にもなっしまっています。

さらに自営業ということもあり、国民年金保険料や国民健康保険料などの負担も加わりますので、実際に毎月の生活費として使えるお金は思った以上に少なくなってしまいます。

尚、他の家計支出を拝見いたしましたが、特に過剰と思われるような家計支出は見あたりませんので、あちゃみさんの場合、家計はしっかりと管理出来ています。

ただし、お子様の教育資金など将来のライフイベントを考慮した場合、今のうちからしっかりと貯蓄をしておく必要がありますので、個人ローンを早期に完済するようにして、20,000円を毎月貯蓄できるようにしてください。

今のところは、これ以外には家計支出を削減をすることは難しそうです。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計改善点のポイントと将来計画作成のお勧め

あちゃみ 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

拝見しますとそれほど無駄があるようには思えませんが、気付いた点をご紹介します。

住居費が収入に対して33.7%という高い比率です。住宅ローンの支払だけで30%超えていますから、家計の余裕度は無いものと拝察いたします。将来の支出増や不意の出費に備えるため、お子様の手が離れましたら、お仕事に就かれるようお勧めします。

収入に対するローンの返済負担率は20%未満で余裕ある家計になり、少なくても25%未満が望ましいものと考えてねお勧めしています。

食費が少ないように思われます。今後お子様の成長に合わせ、増額できるよう、携帯電話代とガソリン代から捻出下さい。携帯は料金プランの見直しなどをお勧めします。またガソリン代も高速の費用などで節約が可能か点検をお勧めします。

保険は保険金額等が分かりませんので、下記の要件でお調べになられるようお勧めします。

生命保険は、定期保険が廉価に為ります。また無配当・無解約返戻金型であれば支払額は同額でも保険金額が多くなります。現在は業務経費を抑えたネット生命保険があります。ネットを利用して保険金額と保険料を検討されるようお勧めします。

継続的には家計管理表を用いて、全体像を把握され費用の大きな順に改善を検討下さい。

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

補足

また、将来計画の作成をお勧めします。

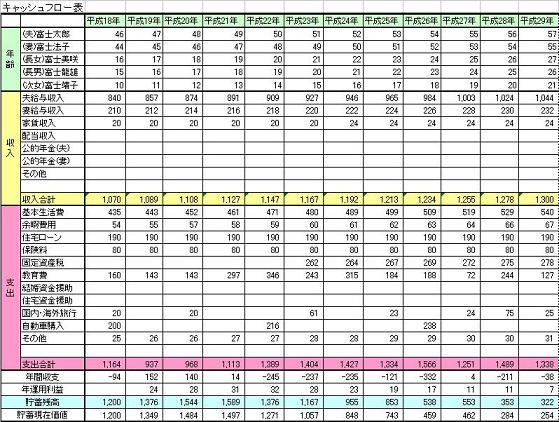

ご主人とお二人で、将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

お子様の教育費は此方を参考としてください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)