注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

どうぞよろしくお願い致します。

結婚して10年になります。

結婚したばかりの頃、半年程家計を預かったのですが、私の兼ねてよりの大雑把な性格のせいで、家計費を使い込んでしまい、以来主人がずっと生活費以外の管理をしていました。

主人はとても締まり屋で、結婚前からお金に厳しい人だったので、私もその方がいいだろうと思い、安心して任せておりました。

ところが先日、うちには金がないと頭を抱える主人にどうも納得が行かず、心を入れ替えるので家計を任せてくれと頼んだ所、貯金がないどころか、数ヶ月前に入ってきた200万からのお金がきれいさっぱりなくなっており、震えております。

主人に問い詰めたら逆に私のせいでお金が貯まらなかったと怒られてしまいましたが、何にお金を使ったのか、まったく解らずにおります。

なので、今月から家計を切り詰めて6万円程ずつ貯金をしたいと思っているのですが、

・いくつまでにいくら貯まっていれば安心なのか

・どの銀行がいいのか

・今の時点で本来ならばどのくらい貯まっていないと困るのか

等、どうすればいいのかが全く解らずにおります。

家族構成は主人(33)私(32)息子(5)母(68)です。

私が働きに出ないとならない程切羽詰まっているのだろうかと不安ですが、息子を長時間母に預けるのはどちらの年齢的にも心苦しく思っております。

情けない相談ですが、ご回答願えます様、宜しくお願い致します。

モジャコさん ( 神奈川県 / 女性 / 32歳 )

回答:5件

専門家

専門家今後について

おはようございます。

株式会社FPソリューションの辻畑と申します。

まずは現状の家計の収支の把握が必要です。支出に無駄がないのか検討しないとなりません。

また、どのくらい貯めたら良いのかについては各家庭違います。

将来何をしたいのか、今後の予定を書き出してみましょう。それに対していくらぐらい必要でどのように貯めたら良いのか検討です。

そして、達成が難しいようであれば、収入を増やすのか、運用するのか、またはもっと支出を抑えなければならないのか考えましょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家夢や願いに向けてお金を残す。

モジャコさんへ

こんにちは。

まずは、家計管理のことから。

200万円のお金が半年間で全部なくなってしまうのは、まとまったお金があるということでコントロールが利かなくなってしまったのでしょう。

レシートや領収証がすぐにゴミ箱行きになっていませんか。クレジットカードの明細書には目を通していますか。

それと、使った残りで貯蓄しようと思っていませんか。

おおざっぱな性格といわれましたが、なりたいものが思いつかないだけかもしれません。貯蓄の動機付けが無かったら、当然のことながらお金が貯まりません。ご主人がどんなにしまり屋であっても同じことです。

モジャコさんも、夢や願いが決まったらお金をためることができると思います。いくら無かったら困るのかというより、結局のところいくら使いたいかです。

そのためには、未来のためのお金とのバランスをとることが大事だと思います。もうひとつ、欲しいものと必要なものとの区別ができるようになるとお金の残り方もかなり違ってきます。

上津原マネークリニック

上津原拝

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家まずやるべきこと

モジャコ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、貯金がないどころか、数ヶ月前に入ってきた200万からのお金がきれいさっぱりなくなっていたとのこと。ご心配ですね。

まずは、下記の点を整理する必要がありそうです。

・借金があるのか、ないのか

・手取り収入がいくらあるのか、今後の見通しは

・毎月の支出はどのくらいなのか

具体的には、可能な範囲で資料を集めて、電卓をたたくなり、エクセルで集計するなりします。

今は、ご主人が、ひとりで問題を抱えている状況ですが、働きに出る覚悟も決めた上で、とにかく聞いてみることが、肝心と思います。

やみくもに家計を切り詰めて、6万円ずつ貯金をするよりも、全体を把握してからの方が、ゴールが見えてよいと思います。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄の為の家計改善の方法と将来計画作成のお勧め

モジャコ 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

まずは、この式の通り順に家計を整理・把握をお勧めします。

現在の収入は幾らで、支出は幾らかなのかを捉えることからお始めください。

預金通帳・給与明細などで全体像はお分かりになると思います。現金での買い物は、通帳から引き出した現金の内、大きな支出以外を生活費として捉えれば、と生めかの全体像が判ります。

次に下記の家計管理表で、支出の費目を捉え、大きな支出から順番に削減の検討をされるようお勧めします。

家計管理表フォーム

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

貯蓄は収入から強制的に引き落としをされると効率的です。貯蓄癖をつけるために、銀行で定期預金の毎月積立を組まれることをお勧めします。当初は2万円程度からお初めになられては如何でしょう。家計の全体像把握により増額をご検討ください。

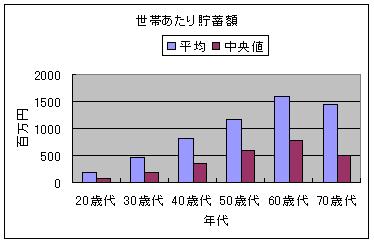

家計調査H19年の勤労世帯の収入と支出グラフと年代別の貯蓄額を掲載します。これらを参考に家計のバランスをはかられるようお勧めします。貯蓄比率は収入の10%〜20%程度をお勧めしています、

なお、何のために貯蓄をするのか、収支はどのように変化するのかを測るために、将来計画の作成をお勧めします。

将来の夢や希望をご家族のイベント例えば、進学コース、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを下記に記載しています、ご一読ください

ライフプランを作成しよう3本のコラム

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

ファイナンシャルプランナー

-

![]()

家計状況は共有するべきものです。

モジャコさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

家計はどちらかに任せっきりというのはよくありませんね。

事務的な家計簿をつけるということは担当を決めてもいいのですが、内容はご夫婦で共有するようにしましょう。

家計管理は共同作業ですよ。

・いくつまでにいくら貯まっていれば安心なのか

ということはご家庭ごとに違ってきます。ご夫婦で将来設計を立ててみましょう。

それがないと資金計画が立ちません。

銀行を選ぶより、会社に財形貯蓄があれば、天引きで。

またはお給料の振り込まれる口座で自動積立を始めるといいでしょう。

・今の時点で本来ならばどのくらい貯まっていないと困るのか

それをいまさら言ってもしようがありません。過去は過去と割り切ってこれからのことだけを考えましょう。

お子さんが幼稚園に言っていらっしゃるのであれば、その間は仕事が可能ですね。

それがすぐにでも必要なくらいせっぱつまっているのかどうかは現在の貯蓄残高と毎月の貯蓄可能額を割り出してみてそれで今後必要となる資金がまかなえるかどうかです。

お子さんの教育費の準備をどのくらいできているのでしょう?

車の買い替えや家のリフォームはいつか、など紙に書き出してみましょう。

できればライフプラン表を作ってみるといいでしょうね。

早く気付いてよかったですね。まだまだ今からでも挽回できますよ。

家計状況の把握と、将来設計をご夫婦で共有してみましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)