注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

老後の資金運用のために、2007年3月に養老保険に加入しました。

当時は利率もまあまあだと思っていたのですが、

冷静に考えるともっといい商品があるように思い、入金を中止し運用だけ続けることを検討しています。

但し途中で入金を中止すると更に利率が悪くなるので、判断しかねています。

良きアドバイスをお願いします。

●保険種類

米国ドル建年金支払型特殊養老保険

●年間保険料

4062.95ドル

●契約開始

2007年3月

●契約年齢

38歳

●満期保険金額

70歳 35800ドル

※但し払込終了はもともと5年間を予定しており、

既に2年分は入金済み。

●70歳時運用率・年率

5年間払った場合 176% 2.5%

4年間払った場合 167% 2.2%

3年間払った場合 150% 1.6%

2年間払った場合 111%

今年入金しないと70歳時運用率は111%と下がり、解約返戻率が100%になるのも57歳まで待たなくてはなりません。

■この保険から別の投資に切り替える場合、いつから切り替えるのが得策か教えてください。

■また、老後の運用に適した運用先があったら教えてください。

年率5%以上のものはありますか?

運用初心者なので、何卒よろしくお願いいたします。

ヤマピーさん ( 東京都 / 女性 / 41歳 )

回答:5件

専門家

専門家行動を起こす前に前に考えておきたいこと

ヤマピー様 バームスコーポレーションの杉山と申します。

運用利回りが低下するのは、運用を中断するからではなく、保険を払済保険に変更するからだと思います。つまり、どのような保険であっても、早期に解約したり払済にしたりすると、満期まで保有している場合より損をする構造になっています。

また、契約してた当時から比べると米国の利回りは急激に低下していると思います。そうすると、将来この保険に再度加入しようと思っても、より運用利回りは悪くなることが予想されます。

それから、「年率5%以上」のものをお探しのようですが、年率5%の水準というのは、『リスクをとてもたくさんとっている』感覚です。

また、「確実に5%」という水準はありえません。なぜなら、(現在の環境で)そのような高い利回りの商品が存在すると、誰もがその商品に投資するため、売り手市場となり、その商品は悪い条件(より低い利率)を提示するようになるからです。

「確実に5%を探し当てた」と思われたときは、自分で見抜くことができないリスクが隠されていると判断したほうがよいでしょう。金融商品を探すのであれば、(売り手に)利回りを尋ねる前に、リスクを尋ねましょう。

保有されている保険商品に関して言えば、利回りが高いのは、加入当時の日米の金利差を反映しています。米国のほうが金利が高かったために、円建ての同様の保険より利回りが高くなっています。運用リスクはありません。保険会社が運用リスクを負担しています。為替リスクはあります。保険料を払い込むタイミング、解約返戻金・保険金を受取るタイミングの円ドル為替の影響を受けます。保険会社のデフォルト(倒産)リスクはあります。保険会社が倒産すると、保険契約の条件(予定利率など)が変更される可能性があります。

保険料の支払いを中止するのではなく、保険料を5年間払い込んで、満期前に徐々に解約するという方法は考えられませんか?

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家比較すれば一目瞭然。

はじめまして、FPの岩川です。

「5年で保険料の支払いをストップする」そうですが、

その場合下記のとおりですね。

5年の保険料総額 約20,000ドル

↓

25年後、約35,200ドル(176%)になる。

上記は、25年米国債を購入することと同様なので、

比較してみましょう。

比較として、25年がないので、20年米国債を購入したとします。

現在の利回りは、単利3.80% ↓参考(20年米国債)

http://www.federalreserve.gov/releases/h15/data/Weekly_Friday_/H15_TCMNOM_Y20.txt

20000ドル購入し、3.8%の単利計算すると

20年後 35,200ドル

保険に加入した場合、25年で35200ドル

米国債を購入した場合、20年で35200ドル

5年も早く効果が得られます。

(20国債満期後さらに、5年国債を購入すれば、保険より確実に殖えます)

リスクの比較、

・ 為替リスクは、投資先が米国ですから全く同様です。

・ お金の預け先の破綻リスク

保険会社の破綻と米国の破綻は、どちらの可能性が高いか?・・判断できますよね

貯蓄が目的なのに保険会社を経由して購入するメリットはほとんどありません。

(保障が必要であれば、また、選択の余地はありますが。)

これは、ドル建て保険より米国債が良いことを紹介しているのではありません。

同じリスクなら、リターンの高い手段、

同じリターンなら、リスクの低い手段を選択する、基本的な考えから投資を行わいといけません。・・・ということです。

ドル建て保険の見直しは、早ければ早いほど効果があります。

不明な点があれば、気軽にご質問ください。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家判断材料です

ヤマピー様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、まずは、老後資金の運用に保険機能は必要か、という視点で考えてみてはいかがでしょうか。

保険機能が要らなければ、理屈としては、長期の米ドル建て債券で運用した方が、コストは下げられます。

あとは、米ドル建て資産に集中投資をするリスクもありますよね。

老後は、米国で暮らすつもりでなければ、為替リスクも考えなければなりません。

資産の集中リスクを避けたい場合は、小額から分散投資が可能な投資信託を活用する方法もあるでしょう。

なお、年率5%以上を目指すのであれば、株式分散投資を組み入れないと、難しいかもしれません。

最近の国内外の株価は、異常な割安水準を示していますので、この機会に、独立系のアドバイザーに相談されるのもよいと思います。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

1

![]()

為替リスクは・・・

はじめまして、ヤマピーさん。

''FP事務所 マネースミス''の吉野裕一です。

まず利回りだけを気にされていますが、ヤマピーさんは老後は米ドルを使われるのでしょうか?

日本に居住されていて円に換金されるのであれば、利回りだけではなく為替リスクもありますね。

為替リスクを考えるとこの利回りもドル建てでは良いのですが、円に換金される場合は確保されているとは限りませんね

また保険商品は、運用利回りは良いように思われますが実際には手数料を多く払っていますし、利回りが確定されているものは、保険会社のリスクも考えて利回りは低く設定されています。

ですので直接ご自身が運用をされた方が良い場合が多いです。

投資信託のような商品で、分散投資をされるとこの商品以上の利回りは期待できると思います。

債券型投資信託の期待利回りで3〜5%で、株式投資信託ですと期待利回りが5〜7%くらいと考えますので、債券型投資信託と株式投資信託を組み合わせ運用されれば5%以上の運用利回りは実現する事は可能だと思います。

また国内・国外と分散され、国外でも国や地域をもっと細かく分散されるとリスクも軽減する事は出来ると思いますよ。

ただどの商品を買っても、それが実現できるとはかぎりません。

入口の商品選択も重要なものとなりますから、購入に関心を持たれましたら、売り手側の推奨商品ではなくヤマピーさんの立場に立った商品選定をしてくれるFP事務所などで納得できる説明を受けられると良いでしょうね。

吉野 充巨

ファイナンシャルプランナー

-

![]()

年金保険のリスクと分散投資のお勧め

ヤマピー 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

今後の投資の基本スタンスとして、外貨建ての金融商品は為替リスクをお考えになってご購入ください。満期になった際に、ドルに対して円が安くなっていれば、有利な投資対象になりますが、円高の際には円に換算した場合に元本割れリスクが生じます。

また、投資対象として保険商品は、保険と運用という2重の手数料が発生します。そして解約の際にはペナルティとして高い解約手数料が発生する商品もあります(通常は5年程度)。

既に加入されていて、且つ2年間支払をされていらっしゃいますので、5年間の支払を行い、解約返戻率が実質100%を越える時点まで、保有されるようお勧めします。

但し、その際にも為替で支払時より円高の場合には元本割れが生じます。

老後に向けて5%の運用先とのご質問にお答えします。

5%の運用利率はリスクの大きな運用先になります。

例えば、十分に分散された銘柄で国内株式50%、海外株式50%のアセットアロケーションを組みますと、期待リターンは5.5%でリスク(標準偏差)は15.2%と推計されます。

これは、1000万円の投資を行った場合、単年度の運用95%が-249万円〜+359万円の範囲に入ることを示します。なお、期待リターンの5.5%は長期間リバランスしながら運用を続ける際に収斂する率です。

私は、定期預金、国内債券、国内株式、外国債券、外国株式という5資産に資産配分を行う分散投資をお勧めします。5資産に均等に配分した際の期待リターンは3.5%、リスクは8.0%になります。

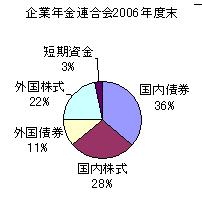

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

今週末に勉強会を開催します、宜しければご参加ください。

投資の基礎知識と投資信託の選び方勉強会

http://profile.allabout.co.jp/pf/officemyfp/column/detail/46896

為替については、下記も参考になると思います。

ビッグマック指数と為替レート

http://profile.allabout.co.jp/pf/officemyfp/column/detail/46853

ヤマピーさん

ありがとうございます。

2009/03/22 21:48他にいい商品がある事が分かりました。

老後は円を使う予定です。

今のドル建ての入金はストップし、投資信託にまわすべきですか?

ヤマピーさん (東京都/41歳/女性)

ヤマピーさん

ありがとうございます。

2009/03/22 21:55質問に対する的確なお答えありがとうございます。

更に質問があります。

?老後資金のために運用5%を狙うのはリスクが高く、

3.5%ぐらいが妥当という認識でよろしいですか?

?ドル建ての年金を後3年継続するため、

分散投資するとしても、月1万円ずつぐらいから始められませんが、可能ですか?

?定期預金の比率は全資産のどのくらいの割合で確保すればいいですか?

素人なので基本的な質問で申し訳ありませんが、

よろしくお願いします。

ヤマピーさん (東京都/41歳/女性)

ヤマピーさん

結論をいうと

2009/03/22 21:59ドル建て年金はストップして、

その原資を他の運用に回した方が得策という事でしょうか?

ヤマピーさん (東京都/41歳/女性)

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)