注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

33歳会社員です。

子供の学資資金と、夫婦の老後資金として、安全資産や損失許容度の異なる2つのポートフォリオを作り、フローとして、毎月1〜3万円をポートフォリオに注入していきたいと考えています。

ただ、運用成果は、アセットロケーションでほとんど決まってしまうとの話を聞くと、考え込んでしまって、具体的な組み合わせが全く出来ずに悩んでいます。

安全資産を40%程度とし、残りを国内外の株式と外債に分配することになると思うのですが、国内株式はやめた方が良いのか? エマージング株式の比率は? リートやコモディティはどうするのか? インデックス運用をしたいが、ETFの方が良いのか? では、実際の金融商品は・・・??

などと考えていると、どんどん深みにはまってしまい、全然運用を開始できません。

どのような組み合わせにすべきか、アドバイス頂けないでしょうか? どうか、よろしくお願いいたします。

(家族構成)

同い年の妻と1歳半の子供一人、年収は夫400万円、妻300万円の共働き。第二子も欲しいと考えている。

(方針)

学資資金はなるべく安全資産を多くし、老後資金はなるべくリスクを取りたい。

運用期間:学資15年、老後30年

期待利回り:学資が3〜4%、老後が6〜5%を狙いたい。

(現在の状況)

保有資産はすべて円預金。

ポートフォリオ作るための余裕資金ストックは、学資・老後ともに100万円ずつ。

現在、月々、夫1.5万、妻1万で個人年金に加入。

NAKOさん ( 長野県 / 男性 / 34歳 )

回答:6件

専門家

専門家アセットアロケーションで運用成果は決定する?

はじめまして、FPの岩川です。

アセットアロケーションで運用成果は決定する?

勘違いする方が多いのですが、ポートフォリオ理論は分散投資のメリットを数学的に表現したもので、将来の運用成果を保障しているものではありません。

資産配分だけがあまりにも重要と考えるのは、逆にリスクがあります。

イチローのバットを使えば誰でも「3割打てる」訳ではありませんよね。

資産配分だけで、運用の成果が決定すると考えるのは浅はかです。

それだけで、得られたら苦労はありません。

当然ながら、資産配分の決定の経緯、投資先までのアプローチ、上昇時のメンテナンス、下落時のメンテナンス、一貫した運用方針・・・・・

結果的に資産が形成される資産配分であっても、継続が出来るかどうかが問題です。

資産運用の指南書では、下記のように成功がうたわれます。

・資産配分が運用成果を左右する

・ノーロードを購入する

・インデックスファンドを購入する

・ETFを購入する

資産運用の上辺だけを理解して行っても、なかなか継続するのは難しいものです。

例え、インデックスファンドやノーロードを中心に購入しても、今回の下落相場で、自信を持って継続できる運用方針を固めなければ、結局、持ちきれず、損切りです。

資産配分は、資産形成の要素のほんの一部分です。

また、積立を併用する場合、バランスも毎月崩れるわけですから、それについても、十分な理解が必要になります。

資産運用は、どんなに研究しても、スタート前に「明らかな回答」は見つかりません。

私が、最も重要だと思うのは、「明日のことは誰にも分からない」を理解した上で、

その「わからない」事を前提に資産形成のプランを立てることです。

コモディティについて、例をあげて簡単に説明。

http://toushinmkt.seesaa.net/category/6109288-1.html

資産形成の考え方

http://www.toushinmkt.com/toushin/index.html

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家運用目標が達成した時のあなたの姿は?

なかみけさんへ

こんにちは。

アセットアロケーションを考えるのは、楽しい作業であると同時に苦悩の連続です。どんなファンドを選ぶか、配分はどのくらいにするか(一括投資分と積み立て分)などなど。

期待利回りの話がありましたが、

老後資金でいくら欲しいのでしょうか。

学費としていくら確保したいのでしょうか。

運用利回り6%とすると、アロケーションの組み方によっては100%リスク資産になります。すでに個人年金がありますが、そのお金をどのように活かすかも気になります。

目標に到達できるのであれば、リスクは小さいに越したことはありません。ただ、どんなに分散投資をしても避けられないリスクがあります。それを避ける方法は、運用技術ではなく、ライフプランそのものにあるように思います。

老後資金一つとっても、何歳まで働くのか、どのような生活をするのかによって、必要な金額は大きく異なってきます。リスクはとってもかまわないのですが、長期運用である以上、ストレスのない運用も大事です。

迷う場合は、アロケーションを老後資金一本にして、アロケーションの中で大きくふえた部分を換金すること(リバランス)によって教育費を随時確保するというのも一つの方法だと思います。この場合、運用利回りは低めに設定するか、安全資産をふやします。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家Plan-Do-See

なかみけ 様 バームスコーポレーションの杉山と申します。

アセットアロケーションで運用成果の9割が決まるという話は正しくありません。外国の論文の内容が、間違って伝えられてしまっています。気にしないでください。

(詳しいことが知りたければこちらをご覧ください)

アセットアロケーションが大切というのは、分散投資されていることが必要という意味と考えてください。リスクの調整は、リスク資産のアロケーションで行うのではなく、リスク資産と無リスク資産のアロケーションで行うようにしましょう。こちらを参考にしてください。

その上で、大切なことは、計画(Plan)-実行(Do)-振り返り(See)のサイクルを作り上げることですね。最初のうちは、「少しくらい失敗してもいい」と考えてはじめられてはいかがでしょう?

それから、期待利回りは少し見積りが甘すぎるように思います。こちらにシミュレーションできるものを用意していますので、計算してみてください。コストを考えると、利回りの水準が変わると思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家経済背景を考えましょう。

なかみけ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、アセットアロケーションでほとんど決まってしまうとの話もありますが、金融危機という今の経済背景を考えると、悩みどころが、少しずれているかもしれません。

米国では、投資銀行のビジネスモデルが崩壊して、市場環境が、以前とは、まったく異なる状況になっています。

少なくとも、2007年に余裕資金のすべてを投資してしまったケースと比べれば、今から始める人は、相対的に有利です。

私個人は、今は、バブルがはじけて、バブル前のスタート地点に向かっている状況と見ています。

大底は、誰にもわかりませんし、正確に当てることもできませんが、間違いないのは、運用成果を決める要素として、「投資タイミング」の割合が高まっているということです。

これから取り組まれようとしている運用方法は、生きた経済を相手にしていますので、必ずしも、マニュアル本通りに動いてくれるとは、限りません。

表面的なことだけではなく、もう少し、掘り下げて、投資・運用のことを考えてみてもよいと思いますよ。

毎日毎日、投資・運用のことを考えている専門家と会話をすれば、問題の糸口が見えてくるかもしれません。

以上、ご参考にしていただけると、幸いです。

評価・お礼

NAKOさん

確かに、これまで定番だった分散長期投資が、今後も成功するとは限りませんよね。

一から見直すという意味で、非常に参考になりました。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

5

![]()

積み立てが1〜3万円でしたら・・・

はじめまして、なかみけさん。

''FP事務所 マネースミス''の吉野裕一です。

月々の積み立て額が1万円〜3万円という事ですので、分散は限られてきますよね。

また現在の運用資産として200万円あるという事で良いのだと思いますが、考え方は2通り出来ると思います。

比較的リスクの少ない債券型投資信託を一時金で購入しておき、積み立てで国内、国外の株式投資信託の購入をしていくという方法と、現在の運用資産も一時金ではなく積立の資金として少しずつ投資信託へ資金移動していくという方法です。

ポートフォリオの構築は、この2通りの方法ではそれぞれ違った形で作られてい行く事になりますので、リスク許容度に合った方法を考えられると良いでしょう。

>国内株式はやめた方が良いのか? エマージング株式の比率は? リートやコモディティはどうするのか? 実際の金融商品は・・・??<

いろいろ悩まれているようですが、考えられている期待利回りも十分に実現できる利回りだともいますが、現物の株式などへ投資すると分散も限られますしリスクは高くなりますので、国内株式へ投資をしている投資信託を購入されると良いでしょう。

エマージング株式についても同様ですが、投資信託への投資でもリスクは高めになりますので比率は低めで考えられると良いと思います。

リートやコモディティについても比率は低めで考えられると良いと思います。

商品選びについては、過去の実績や第3者機関の格付けなども参考にしながら、一度購入したらそれで終わりではなく、定期的な運用チェックなども必要になります。

またポートフォリオも時間の経過とともに運用成果によってバランスが崩れてきますので、リバランスも行っていかなくてはいけないと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

必要金額の見積りとリスク・リターンによる資産配分を

なかみけ 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

ポートフォリオを組む前に資産配分(アセットアロケーション)が必要です。そしてアセットアロケーションを組む前に、将来必要な資産額(貯蓄額)を試算ください。

その上で期待リターン(必要な収益率)とリスク許容度(損失が幾らまで耐えられるか)により、投資を開始されるようお勧めします。

また二つのポートフォリオではなく、必要額を得た後に期待リターンと資金の増減から、資産配分を決定されるようお勧めします。

例えば、15年後に500万円必要な場合、200万円は毎年2.5%の運用率で複利運用すると290万円になり、毎月1万円の積立で2.5%で複利運用すると218万円になりますので、あわせて500万円ですので、期待リターンは2.5%になります。この場合の資産配分は・・・・です。

これらを簡便な表にしてありますので宜しければ、ご一読ください。

複利の運用と毎月積立で資産形成しよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

また、様々な実証研究によれば資産運用の成果の91%は当該資産配分によって決まると報告されています(前提は十分に分散された投資対象です)

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5つの資産クラスへの配分をお勧めします。

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用結果の68%が-4.5%〜+11.5%の範囲に、。運用結果の95%では-12.5%〜+19.5%の幅に入ると予測されます。

リスクを抑えるには定期預金と日本国債の比率を上げ収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

補足

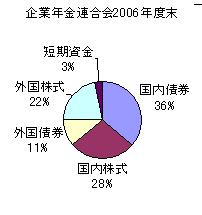

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

なお、ご承知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、資産配分方針に基づき、保有資産でのETFの購入と、毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/ETF-1.htm

必要資金の見積もりは

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

老後の生活費不足を補う資金は幾ら有れば良いのか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/33817

宜しければメールにて投資の基礎知識と投資信託の選び方など資産運用設計を承ります。

評価・お礼

NAKOさん

まず目標ありきですね。

非常にわかりやすかったです。

もう少し目標を見据えてから、アロケーションの設定にかかりたいと思います。

ありがとうございました。

NAKOさん

ご回答ありがとうございます。

2009/02/24 12:33分かりやすいご回答、ありがとうございました。

確かに積み立て額が1〜3万円では、フローは限られてしまいます(特に現物株に至っては積み立て不可能ですよね)。

例えば、インデックスファンドで4資産に分散させた場合、1カ月おきに別々の資産に注入して、4ヶ月で一巡なんて方法は無意味でしょうか? それとも、フロー分を普通預金などにプールしておき、半年毎に購入していけば良いのでしょうか?

インデックスファンドで組む場合は、月々、どの程度の資金を用意すべきなのでしょう(基礎的な内容で申し訳ありません)。

NAKOさん (長野県/34歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)