注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

必要金額の見積りとリスク・リターンによる資産配分を

- (

- 5.0

- )

なかみけ 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

ポートフォリオを組む前に資産配分(アセットアロケーション)が必要です。そしてアセットアロケーションを組む前に、将来必要な資産額(貯蓄額)を試算ください。

その上で期待リターン(必要な収益率)とリスク許容度(損失が幾らまで耐えられるか)により、投資を開始されるようお勧めします。

また二つのポートフォリオではなく、必要額を得た後に期待リターンと資金の増減から、資産配分を決定されるようお勧めします。

例えば、15年後に500万円必要な場合、200万円は毎年2.5%の運用率で複利運用すると290万円になり、毎月1万円の積立で2.5%で複利運用すると218万円になりますので、あわせて500万円ですので、期待リターンは2.5%になります。この場合の資産配分は・・・・です。

これらを簡便な表にしてありますので宜しければ、ご一読ください。

複利の運用と毎月積立で資産形成しよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

また、様々な実証研究によれば資産運用の成果の91%は当該資産配分によって決まると報告されています(前提は十分に分散された投資対象です)

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5つの資産クラスへの配分をお勧めします。

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用結果の68%が-4.5%〜+11.5%の範囲に、。運用結果の95%では-12.5%〜+19.5%の幅に入ると予測されます。

リスクを抑えるには定期預金と日本国債の比率を上げ収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

補足

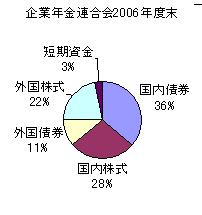

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

なお、ご承知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、資産配分方針に基づき、保有資産でのETFの購入と、毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/ETF-1.htm

必要資金の見積もりは

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

老後の生活費不足を補う資金は幾ら有れば良いのか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/33817

宜しければメールにて投資の基礎知識と投資信託の選び方など資産運用設計を承ります。

評価・お礼

NAKO さん

まず目標ありきですね。

非常にわかりやすかったです。

もう少し目標を見据えてから、アロケーションの設定にかかりたいと思います。

ありがとうございました。

(現在のポイント:-pt)

![]()

この回答の相談

33歳会社員です。

子供の学資資金と、夫婦の老後資金として、安全資産や損失許容度の異なる2つのポートフォリオを作り、フローとして、毎月1〜3万円をポートフォリオに注入していき… [続きを読む]

NAKOさん (長野県/34歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A