注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

妻が遅い年齢での結婚となり、不妊治療に2年ほど通っています。

共働きですが、治療を始めてからは、思うように貯金も増えず、私と妻の職場が、両方とも経営が苦しくなっており、ボーナスも期待できない状態です。

このような状態でも、子供は一人でもいいので(本当は二人希望)早く欲しいと思っており、妻が働いている間は、不妊治療を続けたいと思っています。

もし、出産することになっても、妻は産休育休取得後、働くことも可能だと思います。(会社が倒産しなければの話ですが・・)

このような状態で、今後の出産の計画と、家計のやりくり、貯蓄、働き方について、是非アドバイスをいただけたらと思います。

夫(31歳)月手取り30万

ボーナス平均30万×2(ここ2回は出ていません)

妻(37歳)月手取り22万(現在、給料カット中で19万程)

ボーナス10万〜25万×2(今後は期待できず)

住宅ローン 63000円(残り1570万程 32年

金利全期間固定2.98%)

管理費修繕積立 10000円

駐車場代 6000円

光熱費 14000円

携帯(二人分)7000円

固定電話インターネット 4000円

食費(外食費込) 30000円

保険(二人分) 21000円

雑費代 10000円

新聞代 3500円

ガソリン代 5000円

夫小遣い 40000円(会社泊まり込みが多く、減らせません)

妻小遣い 20000円

夫奨学金返済 16000円(残り8年程)

車検・車保険用積み立て 10000円

車購入用積立 10000円

投資信託積立 25000円

不妊治療費 5万〜15万

残った分を貯金 5万〜15万

(その他年間出費)

固定資産税 65000円(3年後より13万ほど予定)

帰省代 10万程

冠婚葬祭お祝い 20万程

車保険 5万

車税金 7000円

現在貯蓄 400万程

投資信託残高 35万(実積立額は50万程)

以上、是非今後のアドバイスをよろしくお願いいたします。

はるそらさん ( 福岡県 / 男性 / 31歳 )

回答:2件

専門家

専門家気持ちを強く持って。

はるそらさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

お勤めの会社が厳しい中、それでも貯蓄をされているというのはすばらしいことだと思います。それと、子どもさんの夢は何としてもかなえたいのでしょうから、不妊治療については出来るだけ長く続けたいですね。

福岡県でも不妊治療に対する助成がありますが、不妊治療費は助成を差し引いたあとの金額なのでしょうか。ホームページではこちら。

http://www.pref.fukuoka.lg.jp/b01/funin.html

投信積立は、老後資金のためのものなのでしょうか。それとも、子どもさんの教育費を視野に入れてのものでしょうか。家計が苦しくなるようであれば、積立の減額が必要になるかもしれません。

資金繰りのことで安心しようと思えば、一番よいのはライフプランを作成することのように思います。特にご主人についてはワークライフバランスも真剣に考える必要が出てきます。努力だけではどうにもならないところもあるのだと思いますが、少しでも奥様の気持ちが楽になる方法を考えてあげてください。

評価・お礼

はるそらさん

早速の回答、ありがとうございます。

不妊治療については、今年度に初めて高度治療に入ったので、

今月、助成金については、まとめて申請するつもりです。

それ以上に費用はかかっているのですが、少しでも助成金で補えるのは、有難いことです。

投資信託は、退職金が期待できないため、60歳まで積み立てようと思って始めましたが、子供を授かることができて、途中、教育費が足りないようなことがあれば、その時の運用率を見ながら、一部解約しようかと考えています。

今後、妻が不妊治療に楽な気持で臨めるように、ライフプランを作成し、貯蓄などのバランスについても、考えてみたいと思います。

心強いお言葉、ありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来計画の作成で可能性をご検討ください

はるそら 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

ご質問にある、「今後の出産の計画と、家計のやりくり、貯蓄、働き方について」へのアドバイスとして、様々の想定と可能性を測るツールとして、将来計画の作成をお勧めします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

まずは、この式に沿って年間の家計の把握をお勧めします。(月に因るばらつきと数ヶ月に一度の費用がわかります)

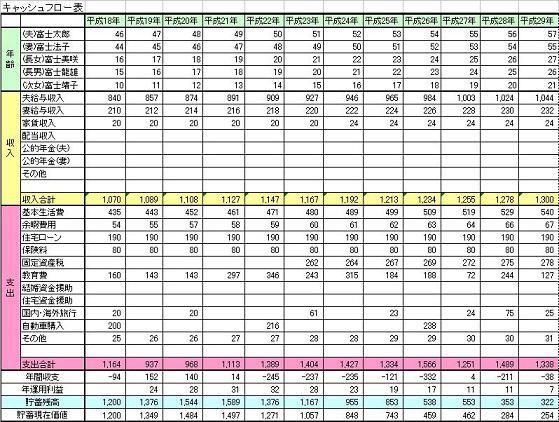

それが捉えられましたら、奥様とお二人で、将来の夢や希望をご確認ください。そしてご家族のイベントとして、例えば、ご出産と進学などの想定別に2通りのケース、そして車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。

また、ご自分達現時点で立ち居地として資産を確認するバランスシートの作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、費用全体の必要量や、削減すべき項目、そして将来にわたる貯蓄目標も明確になります。

この方法で、奥様の働き方、家計管理がわかるものと考えます。

サンプルと作成の手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

補足

毎月積み立てでの貯蓄は資産形成に有効な方法です。是非ご継続ください。

定期積み立ては運用率により、大きな成果が見込まれます。

複利の運用と毎月積立で資産形成しよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

但し、定期預金での積み立てと国内外の債券と株式、5資産クラスへの分散投資をお勧めします。

この場合リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、ご存知とは思いますが、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして上記5資産への配分方針に基づき、毎月積立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

評価・お礼

はるそらさん

早速の回答、丁寧な説明をありがとうございます。

投資信託について、サイトを拝見させていただきました。

アドバイスを参考にしながら、再度勉強し直して、今後の計画を立てていきたいと思います。

ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)