注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

以前はお世話になりました。

今回はマンション購入に関してアドバイス頂ければと思います。

(主人年収約340万・私年収130万 貯蓄300万)

諸費用は現金で、残りは住宅ローンで支払いたいと考えております。主人がローン完済の年齢の事を気にしていますので、出来れば早いうちに購入をと、思っています。

ライフプランは今後子供は1人と考えております。

この考えは無謀でしょうか?アドバイス宜しくお願い致します。

マリメッコさん ( 宮城県 / 女性 / 32歳 )

回答:7件

マンション購入の件

マリメッコさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『この考えは無謀でしょうか?』につきまして、例えば、ローン金額1,600万円をローン金利3.0%・35年返済とした場合、年間返済額は739,000円ほどとなり、ふたり合わせた手取り年収金額470万円に占める住宅ローンの負担割合は15.7%となりますので、この水準でしたら家計に負担がかかることなく、無理なく返済をしていける水準となります。

また、ご主人様の手取年収金額340万円に占める住宅ローンの負担割合は、21.7%ほどとなりますので、ご主人様だけの年収でも大丈夫な水準となります。

ただし、可能ならば頭金を少しでも用意していただければその分、借り入れ金額も少なくなり、毎月の返済額も軽減することができます。

頭金の目安としては、物件価格の20%プラス諸費用分となります。

また、ご主人様が完済年齢を気にしているとのことですが、繰り上げ返済を行っていただくことで返済期間を短縮することができますので、あまり心配をすることはありません。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家住宅購入について

あけましておめでとうございます。

株式会社FPソリューションの辻畑と申します。

住宅購入についてですが、本来ならば物件価格の3割ぐらいは自己資金がほしいところです。

住宅ローンの金利が低い金融機関は物件価格の8割ぐらいしか融資をしてくれないところがあります。よって諸経費を含めると3割ぐらいあると理想です。

諸経費のみを自己資金で支払い、1600万円ローンを組んだ場合にその後の生活が成り立つかどうかですが、例えば、1600万円借り入れで35年返済、金利2.4%(※20年固定金利)とすると毎月の返済額は5.6万円ぐらいです。それに固定資産税、管理費・修繕積立金をプラスして家計の収支を考えなくてはなりません。また、子供が生まれた場合には教育費やもろもろの雑費がかかってきます。

おそらくお子様が生まれた後に奥様が働き続けられるかどうかによると思いますが、一度お近くのファイナンシャルプランナーに住宅を購入した場合のシミュレーションを作成してもらうといいでしょう。

※住宅ローンの金利の固定期間については、今後のローンの完済予定により変わってきます。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

専門家

専門家できる方法を考えてみる。

マリメッコさんへ

おはようございます。ファイナンシャルプランナーの上津原です。

まずは住宅ローンのことからお話します。

確かに、ローン完済の年齢のことはご心配かと存じます。ただ、完済年齢を早めようとするとその分毎月の負担が大きくなります。よって、35年返済で住宅ローンを組むほうがライフプランにメリットがある場合もあります。お金にゆとりができた時に繰り上げ返済をすることで、返済期間を短縮することもできます。

仮に2000万円借りることができたとして、金利が3.2%(全期間固定)、ボーナス返済なしとすると、毎月の返済額(概算)は

35年返済の場合 79220円

30年返済の場合 86493円

になります。30年返済の場合は毎月の返済額がご主人の手取り収入のおよそ4割になります。マリメッコさんが子育てに専念している時に家計がかなり苦しくなるかもしれません。

ローンの負担を小さくするためには、頭金を多くすることも大事です。貯蓄はもちろんのこと、親からの資金援助を受けることも一つの方法です。

次に子どもさんのことについてですが、

将来の学費への備えも含め、毎月3万円程度育児費を確保しておきたいところです。家計のやりくり次第で可能だと思います。本当に子どもさんが欲しいのであれば、あきらめることもありません。

どんな家に住みたいか、どんな子どもさんに育てたいかといった、夢や願いをもう少し具体的にしてみませんか。そのほうが同じ努力をするにしても長続きします。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

返済負担率の試算と将来計画作成のお勧め

マリメッコ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

住宅ローンを借り入れた場合の重要な指標の一つに、年間収入に対する返済額の割合=返済負担率になります。通常は20%未満が望ましく、高くても25%以下であれば何とか家計は維持できると考えています。

また、借入金は退職の際には完済されていることが、老後の生活のため望ましい期間になります。

もし、物件価格の1,600万円を全額住宅ローンで賄った場合、ご主人のお歳もマリメッコ様と同年と考え、30年返済(65歳までに完済)、元利均等払い、固定金利3.3%(フラット35の12月適用金利最頻値3.13%に保障料等を考慮)で試算しますと、月々の支払は7万円で年間84万円になります(住宅保証機構シミュレーション使用)

お二人のご収入に対しては、返済負担率は17.9%ですから、お子様を得ても返済は可能と考えます。

また、ご主人の収入のみに対しては、24.7%で上限に近くなります。

従いまして、出来ればお子様を得た後でもマリメッコ様のご収入確保をお勧めします。

なお、これらを含め将来計画の作成をお勧めします。

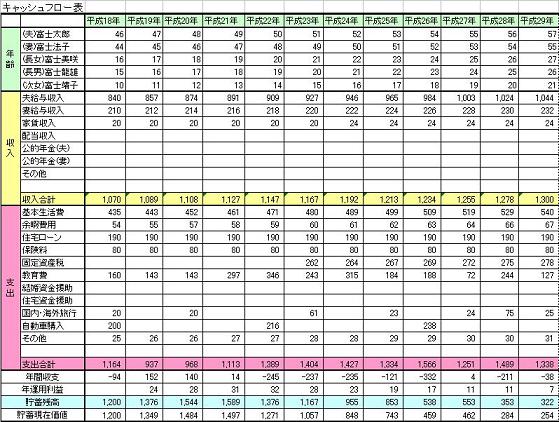

将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表と、

収入・支出そしてローンの返済と貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルを下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

ファイナンシャルプランナー

-

![]()

ローン以外のことも大切ですよ。

マリメッコさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

お考えの物件は中古物件ですか?

その場合は築年数とあと50年も住み続けられるか、大規模修繕計画は大丈夫かを確認してみましょう。管理費や修繕積立金が上がる可能性があります。

ずっと先の将来まで考えたほうがいいでしょう。

手ごろな物件なので購入可能かと思いますが、家賃並みの返済でとりあえず買って、狭くなったら、古くなったら買い換えるというおつもりでしたら考えものです。

1600万円のローン自体は問題なくやっていけるでしょうが、中途半端な物件を購入して大変な思いをされたご相談も結構あるので、念のため・・・

現在奥さまの収入が130万円ということですが、社会保険に入っていらっしゃるのでしょうか、それともぎりぎり130万円までに抑えて扶養に入っていらっしゃるのでしょうか?

今後お子さんを予定されているとのことですので、その前に社会保険に加入して働いたほうがいいかと思います。

子どもができるまでが稼ぎ時ですし、産休育休で出産育児を乗り切ったほうがお得ですよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

小林 治行

ファイナンシャルプランナー

-

![]()

無謀とも思えませんが。

1600万円の物件を購入するとして、試算をして見ました。

条件は借り入れは購入代金の90%。期間20年の固定。毎月元利均等。金利は2.838%。

その結果、毎月返済額は78,699円、年間で944、388円になります。

ご主人の年収の約28%となりますが、住宅費は30%程度は掛かるでしょう。

尚、住宅ローン控除で年末の残高の1%が税額から控除されますから、1年目は最大13.8万円までが控除額です。平成21年からはこれまでなかった住民税にも控除が出来るようになるようです。

お子様ができて、貴女が働けない時期でも何とか出来そうですが、如何ですか?

注)金利は平成21年1月のSBI住宅ローンの金利を使用しました。

初期費用や団体信用保険は除外してあります。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

1600万前後の住宅購入の件について

こんにちわ、独立系FP会社、FPコンサルティング[http://www.fp-con.co.jp]の岡崎です。

収入合算で、お二人のの年収がずっと継続すれば大丈夫でしょう。

ただ、出産と教育費は思った以上にお金がかかります。まずはお金の計画をしっかりと立ててください。今後の教育費や住宅ローン、貯蓄などさまざまな予測をしてシュミレーションしてみてください。不安な点も多いでしょうから、ぜひライフプランの作成をお勧めします。

そのライフプラン次第で、フラット35や短期固定金利、変動金利をうまく組み合わせていかれたらよいでしょう。

ライフプランサンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

お気軽にいつでもご相談ください

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)