注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

結婚したばかりで、共働きのため収入はありますが管理の仕方がわからないのでご相談があります。夫は手取りで28万ほどです。年収は500万円ほどになります。私は契約社員として働いていて月に22万円ほどの収入があります。しかし、私の親が高齢者専用マンション(体が不自由なため)に住んでいるため親の年金で足りない分を私が月に5万円ほど負担しています。今後もこの負担金は払っていくつもりです。この場合、どのように家計の管理をしていったらよいのでしょうか。二人の収入を合わせたほうがよいのでしょうか。私が子供が出来た時など、家計をうまく管理していく方法を教えて下さい。

asagaoさん ( 埼玉県 / 女性 / 35歳 )

回答:6件

専門家

専門家家計管理について

asagaoさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

家計管理についてですが、

二人の収入を共同で使っていくのが一番よい形だと思います。とはいえ、それぞれの裁量で使いたいお金もある時は、その分は小遣いとします。

親を支えているお金は、あくまでも私の意見ですが、お二人で支えていくことが一番よいと思われます。asagaoさんが出すといっても、結局の所は共同で管理している家計に影響が出るからです。

それと、家計簿は家計管理の基本です。ご夫婦で一冊にしても結構ですし、お二人が別々につけて、あとでそれを合算するというのでもよいでしょう。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ライフデザイン、ライフプランそして資金計画。

asagao さま、はじめまして。

ファイナンシャル・プランナー(FP)の横田と申します。

ご質問に対するコメントとしていくつかのステップを用意してみました。

まず、ご主人と将来の生活について話し合われていらっしゃるかどうか。(ライフデザイン)

お子さんを設けるのか、DINKSでいくのか。

どんな生活スタイルを望むのか。

老後の生活はどうしたいのか。 などなど、将来の絵を描いてみることです。

併せて、この段階でasagaoさまの親御さんのことも考えて見ましょう。

大まかな絵を描く段階で親御さんの世話(ご主人の親御さんも含めて)についてもお二人の認識を確認しておくことは大切なことだと思います。

次にその絵にお二人の年齢、今から何年後かなどの「年」を当てはめた表を作ってみましょう。(ライフプラン)

そして、その表にあるイベントに関する収支の金額を想定してみます。(ファイナンシャルプラン)

さらに、それを1年ごとに収入、支出、貯蓄残高として捉えた表を20年から40年くらいの長さで作って資金計画を確かめます。(キャッシュフロー表の作成)

こうしたステップを踏む過程で、asagaoさまのご質問のひとつ、「二人の収入を合わせたほうがいい」かどうかの答えも出てきます。

さらに、資金計画が明らかになれば将来の「ゆめ」を実現させるために月々の収入のなかからどのくらい貯蓄していき、それをどのくらいに殖やしたいのかの目標も見えてくると思います。

このようなことをお二人でなさってみてはいかがでしょうか。

必要であれば、お近くのFPに相談なさったらお二人の脇にいていいアドバイスをしてくれると思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

家計管理の件

asagaoさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『家計をうまく管理していく方法を教えてください。』につきまして、お互いに収入がある場合、各々が生活費を出し合い、残りは各々の自由にという管理の方法はいただけません。

各々の収入をまとめて管理するようにします。

そのうえで、毎月確実に出費するご両親への援助金5万円は初めから差し引いてしまってよろしいと考えます。

また、今後のお子様の出産・育児費用、教育資金など、将来のライフイベントに備えて、お互いに収入を見込むことができる今のうちから、しっかりと貯蓄をするようにしてください。

毎月の貯蓄の目安としては、ふたり合わせた手取り月収金額50万円の20%相当額となります。

よって、asagaoさんの場合、毎月10万円は確実に積み立てるようにしてください。

少々乱暴なアドバイスとなりますが、家計管理にあたっては、最低限毎月の貯蓄を確実に行っていただければ、よろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

asagaoさん

貯蓄の目安など、具体的なアドバイスありがとうございました。参考にしてがんばってみます。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計は一つの管理が効率的、各ツールの紹介です

asagao 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

私は出来ればお二人のお金を合算して、家計の切り盛りと貯蓄・運用されるようお勧めします。もし、別なお財布として管理される場合でも、全体の管理はご主人+asagao様=夫婦資産としておくことが、家計の全体像も把握でき、資金のコントロールもより効率的に出来ます。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。この式の順に年間トータルの金額を捉えられるようお勧めします。

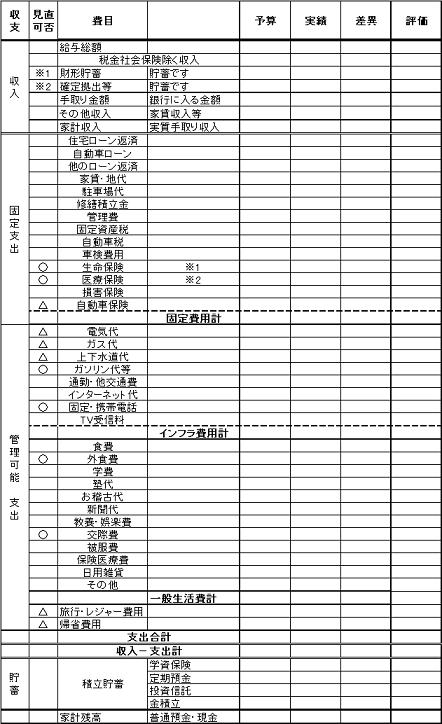

また、管理ツールとして家計管理表フォームを参照ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

家計管理の基はライフプラン・ライフスタイルにあります。よろしければ下記を参考として、将来設計の作成をお勧めします。

将来の夢や希望をご家族のイベントとして、例えば、出産・進学、車・住宅の購入、レジャーや趣味などを費用とともに記載するイベント表と、

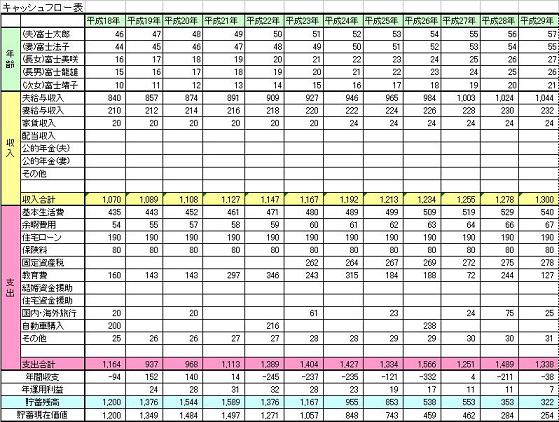

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。この中に、ご両親への仕送りや、出産時の収入のない期間名とを記載してください。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルを下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計管理

こんにちわ、独立系FP会社、FPコンサルティング[http://www.fp-con.co.jp]の岡崎です。

まずは家計簿などしっかりと家計管理しましょう。支出帳をつけるくらいでOKです。

確かに親んの仕送りに対しての負担や、今後は出産やマイホームの購入もあるでしょうから、心配も多いと思います。お子さんがいれば保育料や教育費など思った以上にお金がかかりますし、育児で働けない場合もあります。一方、お子さんも大きくなって再度働くこともできるでしょう

今後にお子さんが生まれた場合、住宅購入したとき、貯蓄などさまざまな予測をしてシュミレーションしてみてください。不安な点も多いでしょうから、ぜひライフプランの作成をお勧めします。

サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

お気軽にいつでもご相談ください

栗本 大介

ファイナンシャルプランナー

-

![]()

家計は世帯で管理しましょう

asagaoさん、はじめまして。

FPの栗本と申します。

家計の管理には万人に共通する正解はありませんので、それぞれの事情で考えられるといいかと思いますが、同じ屋根の下で生活をしている限り、食費や光熱費などの支出を個人で考えることは現実的ではありませんし、電化製品などの大きな買い物も「どちらか一方」という考えは馴染まないと思いますので、やはり「世帯」として管理する方がいいでしょう。

特に、これから管理方法を作り上げていかれるのであれば、夫の収入とasagaoさんの収入を合算して「世帯収入」とし、親御さんに対する資金の負担もその中からの「支出」として考えられるのがいいのではないでしょうか。

個人として自由に使いたい分に関しては「お互い、収入の10%をお小遣いにする」などのルールを決めればいいと思います。

そのような形をつくっておけば、将来お子さんができ、asagaoさんが仕事から離れることになっても、収入のルートが夫からの1つになるだけで、家計の考え方はまったく変える必要はありません。(その場合のasagaoさんのお小遣いをどうするか?は考えないといけないですが・・)

まずは「asagao家」としての家計簿を作ることから始めてみてください。

評価・お礼

asagaoさん

大変参考になりました。ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)