注目のQ&Aランキング![]()

対象:年金・社会保険

回答数: 1件

回答数: 1件

回答数: 1件

はじめまして。

同じような質問が多く申し訳ないのですが、自分にぴったり当てはまるケースを見つけることができませんでしたので、ぜひご回答お願いいたします。

現在、サラリーマンの夫の扶養に入っておりますが、来年から、月収が11万2000円の職場で働くことになりました。年収調整のために勤務日を減らすことは出来ないそうです。

しかし、一日7.5時間・月間15日勤務のため、社会保険加入条件にあてはまらず(加入できないとはっきり言われております)、1月以降、国民年金・国民健康保険に加入しなくてはならないと判断しています。

いろいろなサイトを見ていると、130万〜150万の収入だと、世帯年収は下がってしまう・社会保険を払うために働いているようなものだ、と書いてあるものもありました。

自分としては、内容がやりたい仕事のため、トライしてみたいという気持ちはあります。

気になるのは世帯年収が下がるという部分です。

「年収103万〜130未満の仕事をした場合より」下がってしまう、という理解でよろしいのでしょうか?

夫の税金やら、自分の社会保険料や税金などを含めた支出が大幅にアップしてしまうことで、自分が働くよりも働かないほうが世帯収入が高いということであれば、今回ここで働くのはあきらめようかと思いますが、135万収入を得ることによって、仮に数十万でも世帯収入が増えるのであれば、この仕事を始めたいと考えております。

(国民年金第一号になって年金料を払っても将来の年金額が増えないというのは不満ですが・・・・)

ちなみに、夫の会社の扶養者手当てなどは一切ありません。

ご回答、ぜひよろしくお願いいたします。

きみこさん ( 神奈川県 / 女性 / 41歳 )

回答:2件

岡崎 謙二

ファイナンシャルプランナー

-

![]()

パート年収135万、社保加入不可の場合

こんにちわ、独立FP会社、FPコンサルティング:http://www.fp-con.co.jpの岡崎です。

扶養の損得の基準およそ年収が150万〜160万といわれます。よって働く価値観にもよりますが

135マンですと手取りから考えて扶養のほうがメリットあるのではないでしょうか。

ただ働き甲斐など働く価値観にもよるので135万でも自身の年金などが増えるなどメリットあるので、そのあたりも考慮して働きましょう!

質問やお悩みは解決しましたか?解決していなければ...

ファイナンシャルプランナー

-

![]()

やりたい仕事であればやってみてはいかがでしょう

きみこさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

月11万2000円では扶養を外さなくてはいけないですね。

勤務時間が週30時間に達しない場合はおっしゃるように国保と国民年金に自分で加入することになります。

国民年金は14410円/月です。

国保は前年の年収で計算されます。自治体によって計算方法が異なりますので、ホームぺージをみて計算するか、問い合わせてみてください。

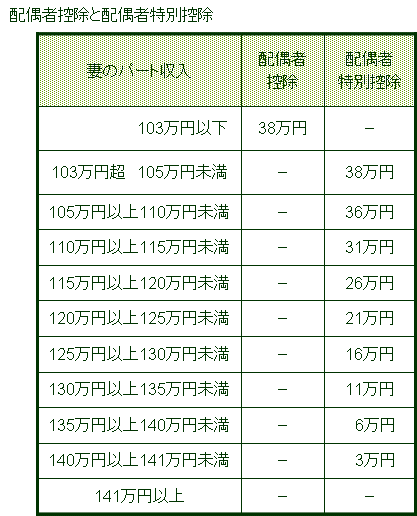

また現在103万円以内で、ご主人の配偶者控除(38万円)がある場合、それを超えるので、今度は配偶者控除がなくなり、配偶者特別控除になります。

130〜135万円の場合の特別控除は11万円ですので、差額27万円の控除が減りますので10%、20%程度(年額)のご主人の税金が増えます。(ご主人の年収によります)

こちらは大したことはありませんね。

しかしやりたい仕事ということですので、やってみてはいかがでしょう?

また、1年ほど働いたら時間数を増やして社会保険に加入できる見込みがあるかどうかも聞いてみては?

来年だけでなく、将来のことも考えてみるといいですね。

やりたいことができる職場はなかなか見つかりませんよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

きみこさん

お礼

2008/11/25 08:42早速のご回答ありがとうございました。

そうですね、効率はあまりよくなくても、長い目で見て、自分のキャリアアップにつながるようなことであればやってみることも大切だと再認識しました。

収入も、額は多くなくとも増えるわけですものね。

ご回答を見て、改めて落ち着いて考えることができました。ありがとうございました。

きみこさん (神奈川県/41歳/女性)

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)