注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫27歳・自営業手取り365000/月 ボーナスなし妻24歳・専業主婦 子・3歳、9ヶ月

住宅ローン返済 130000(2年前に2600万を25年で)

車ローン返済 35000(今年、310万を10年で)

生命保険(夫) 22000

生命保険(妻子)8000

税金 15000(固定資産等を毎月均等払)

光熱費 10000〜13000

水道費 7000〜8000

通信費(自宅) 7700

携帯費 17000

新聞費 3000

TV受信費 1000

教育費 12000

生活費 90000(週20000×4.5週にしてます)

このように、収支がいっぱいいっぱいで、赤字になる月も珍しくありません。貯蓄は、ゼロです。

住宅に関しては、夫と夫の父(同業の資格者で、夫の兄も共に働いています)の仕事の付き合いで、夫が資格浪人で、月15万程度のバイトのときに、夫と夫の父の連帯債務で借り入れました。当初は折半で返済していましたが、今は全額我が家の家計から返済しています。

妻である私が外で働くのは、夫の家族に反対されており、難しいです。

幼稚園の入園を考える時期になってきました。

しかも、夫の家族側からの3人目のプレッシャーも徐々に・・・

なんの知識もなく、甘すぎる考えで、今の状況に陥ったことは、重々承知しております。

このままでは、家計が破綻してしまいます。

どうか、どんなことでも構いませんのでアドバイス頂きたいです。

旬花さん ( 岩手県 / 女性 / 24歳 )

回答:5件

専門家

専門家現状を脱却するには

旬花様

はじめまして、東海地方に活動をしております、FPの番場と申します。

かなり大変なご様子ですね。

ご主人様が有資格者で自営業ということであれば将来の収入の増加に期待をしましょう。

しかし、現在の大変な状況から抜け出す為にはやはり外から収入を得るか、

生活費その他を切り詰めるしかありません。

現状では住宅ローンも自動車ローンも過大のようです。

なんらかの行動を起こされるべきだと考えます。

評価・お礼

旬花さん

迅速な回答をいただきありがとうございました。

もう一度、今の状況を洗い直したいと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家幸せを守ることって、大変です。

こんばんは。

ファイナンシャルプランナーの上津原です。

お聞きした範囲だけ見ても、確かに家計の大変さが良くわかります。住宅ローンの返済計画についても、ご主人の収入だけだとかなり無理があります。

家計管理についてですが、

生活費というのは主に食費でしょうか。確かにその程度かかるのかもしれませんが、もし、これにお付き合いのお金があるのであれば「無理なものは無理」という勇気が必要なのかもしれません。光熱費や水道代についても、金額だけ見ると多いように見えます。無駄なところはありませんか。車を買ったのは致し方ないのですが、今の住宅ローンの返済から考えると、無茶な買い物のように思えます。

マイホームの夢は、ご主人のお父様の信用力があって実現したのも事実です。だから、そのことはご主人のお父様に感謝してください。でも、身の丈にあった買い物なのかどうかといわれると、よく分からないのです。与えられた幸せを守るのは、自分で作り出す幸せを守ることよりつらいことかもしれません。

見栄を張ることも大事なのですが、つらい時はつらいということも大事だと思います。どうしても幸せを守りたいのであれば、時にはぐっとこらえることも必要なのでしょう。

ご主人の人間としての器が大きくなって、もっと収入が取れるようになったら、その時は、ご夫婦で考え抜いた夢や願いをを実現させてください。

評価・お礼

旬花さん

丁寧な回答を頂き、ありがとうございます。

正直、読んで、泣きそうになりました。

与えられた幸せを守ることって、本当に大変で、大きなプレッシャーです。

贅沢な悩みですが、マイホームが身の丈に合わない大きな買い物だということ、夫婦共によく分かっています。私たち自身、マイホーム購入を考えていて、購入することになったわけではありません。何の知識も、将来設計も曖昧なまま、年齢も未熟なうちにそうせざるおえなかったのです。

車だって、主人の保険だって、そうです。

人間関係と会社関係の付き合いというしがらみが影響していることは事実です。それは、私達夫婦だけの問題ではなく、私にとっては、不可抗力なんです。

しかし、幸せを与えてもらえるということは、とてもありがたいことだと思っています。

マイホームで、新車に乗って生活しているのは事実ですから。

家計の無駄をもう一度じっくり見直して、私自身も収入を得ることを考えたいと思います。

ありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計の不安

こんにちわ、FP会社FPコンサルティング:http://www.fp-con.co.jp/岡崎です。

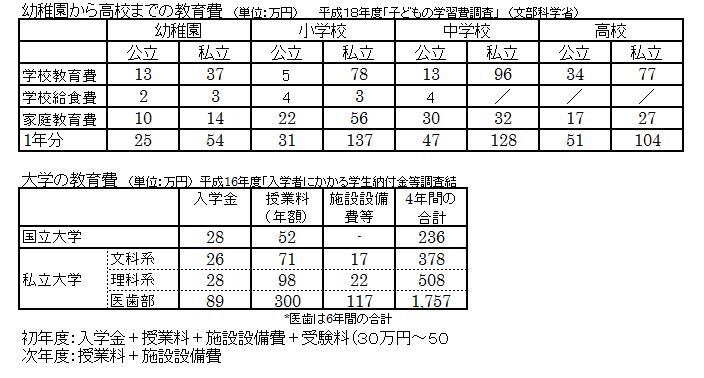

たしかにこのままでは破たんの懸念もあります。今後の一番に気になるのが、お子さんの教育費です。私立の大学へ行きたいときは行かせてあげたいですね。

まずはご主人が体に気をつけて、そして収入アップも目指して欲しいですね。

少し気になるのは車のローンで、310万の車はちょっと・・・・

ご主人の家族はそれくらい把握しているか分かりませんが、3人目はこのままでは危険です。教育費の負担は予想外に大きいですから。

心配なことも多いでしょうから、一度、住宅ローン、教育費、貯蓄など、さまざまな想定してシュミレーション、つまりライフプランを立ててみてください。それらを主人の家族に見てもらってもいいかも。今後どのようにしていけばよいか客観的に判断できますし、安心しますよ。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください

評価・お礼

旬花さん

迅速な回答を頂き、ありがとうございました。

息子の幼稚園を考える時が来て、漠然としていた教育費の問題がグッと現実のものになったように思います。

ライフプラン表を参考にして、話し合いたいと思います。

ファイナンシャルプランナー

-

![]()

支出の削減と収入アップを!

旬花さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

住宅ローンの返済が毎月13万円あるのに310万円の車をローンで買うとは無謀なことしましたね。

これだけで手取り収入の45%です。半分近くが借金の返済ですよ!

家計を立て直すにはこの3つしかありません。

・支出を減らす

・収入を増やす

・貯蓄運用率を上げる

まず支出を減らすことを考えましょう。

生命保険、は携帯電話代、水道費、教育費、生活費まだ削減の余地がありそうです。

また住宅ローンの借り換えが可能ならば30年、35年返済にすると返済額は軽減されます。

(自営ということで、かなり厳しいかもしれませんが今は無理でも将来的には考え見る余地はあると思います)

次に収入を増やす。

支出を減らすことは限界があります。同時に稼ぐことを考えましょう。

反対されているから働けないでは改善はできません。

ご両親を説得すべきでしょう。収入を増やすことが一番です。

ご主人とこれから将来のライフプランを考えてみましょう。

お子さんのための教育資金の積み立てはできていますか?

教育資金として18歳までに500万円程度は貯めたいものです。

どれくらいの教育資金がかかるかをご主人やご両親にも話してみましょう。

家計を立て直すことは旬花さん、あなたが言い出さなくてはどうしようもないのですよ。

頑張ってください。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

旬花さん

具体的な回答を頂き、ありがとうございます。

車も、主人の保険も、色々な人間関係の付き合いや、会社の付き合いが絡んでいることで、私達夫婦には、どうしようもない出費です。住宅ローンの借り換えも検討しましたが、出来ませんでした。

私自身が収入を得ることで、家計が楽になるように、相談したいと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

改善点とライフプラン作成のお勧め

旬花様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

すぐに改善を図れることとして、保険の見直しをお勧めします。住宅ローンが設定されていますから、団信に加入されていませんか、加入されていれば若しもの場合、ご主人の分の住宅ローンは完済されます。従って保障金額の見直しが出来ます。また、保険は掛け捨てが効率的です。貯蓄型であればそれも見直してください。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

支出の削減よりも、収入の増加が家計改善に効果的です。ご家族の反対があっても収入の拡大が必要な時期です。

何故ならば、住宅ローンは35.6%を超え節約で賄えるレベルを超えています。また、今後お子様お二人の教育費もこれから増加しますので、それへのご準備も必要です。

なお、ご主人とご両親を説得するために、将来の家計プラン作成をお勧めします。

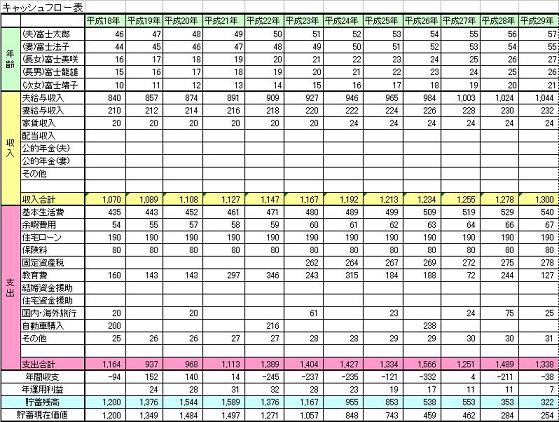

将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅のローンの支払、旅行などを費用とともに記載するイベント表と、

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

評価・お礼

旬花さん

丁寧で分かりやすい回答を頂き、ありがとうございます。

保険の見直しは、様々な人間関係の付き合いの事情から主人の分は見直すことは出来ません。

私と子供の分は、掛け捨てで、最低限のものにしております。

ご紹介いただきましたサンプルを参考に、今の状況を洗い直して、収入を増やすことを検討したいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)