注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

参考:独身、賃貸、会社員、29歳

インターネットで情報を調べた限り、以下のような数値がありました。

皆様のおすすめ(ここに無い項目も追加していただいて結構です。)を教えてください。

・パターンA

家賃 30%

食費 20%

生活費 20%-30%

保険 10%

貯蓄 10%-20%

・パターンB

家賃 30%

食費 20%

光熱費 10%

雑費 4%

保険 5%

小遣 10%

・パターンC

生活費 30%

貯蓄 30%

投資 30%

小遣 10%

・パターンD

家賃 30%

食費 10%-20%

保険 10%

貯蓄 10%-20%

・パターンE

生活費 20%-30%

住居費 10%-20%

税金 10%-20%

保険料 10%未満

教育費 10%程度

その他 10%未満

貯蓄 10%-20%

山田_さん

回答:3件

専門家

専門家あなたがなりたい方向にお金を使ってください。

おはようございます。

ファイナンシャルプランナーの上津原です。

いろいろな情報や方法があると思いますが、最終的にはあなたご自身で決めたほうがよいと思われます。

まず、あなたが将来やりたいことや夢や願いに向かっていくらお金を使いたいかを決めて、そのために貯蓄します。

お車や旅行などのレジャー、マイホーム(の頭金)などの金額が具体的に分かるとなおよいと思います。夢から必要な貯蓄額を逆算して決めます。

食費は、少なくするよりは健康的な食事ができるかどうかを大事にします。食べ物の好みが偏ったりすると、食費は少なくても医療費が多くかかってしまいます。

食費の目安は外食も含め、総収入の20〜25%でしょうか。

外からデータをとるのも大事ですが、家計簿などで現状を把握して無理や無駄を調べることはなお大事です。コンビニなどでレシートを受け取ることからはじめてみませんか。

うまくいくといいですね。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

4

![]()

家計調査からの比率です

山田 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計の収支は個々人のライフスタイルや、ライフプランによって異なりますので、これがお勧めというものはありませんが、全国平均をお知らせします。

総務省家計調査(2006年4月)によれば世帯人員別生計費の比率は、

世帯人数1人の場合、

食料費 25.7%

住居費 27.4%

被服・履物費 5.1%

雑費1 29.3%

雑費2 12.5%

になります。雑費1は、保険医療、交通・通信、教育、教養娯楽が含まれ、雑費2には諸雑費、小遣い、交際費、仕送り金が含まれます。

また、同じく家計調査によれば、勤労世帯別の年間収入段階別収支に因れば、

黒字率は17.3から27.4まで6段階に分かれます。そしてそのうち金融資産の純増率は10.1〜24.8になります。

一応の目処として、私も貯蓄額は10〜20%をお勧めしています。消費支出はライフスタイルに合わせた支出ですので、お勧めの値は住宅の返済負担率になります。

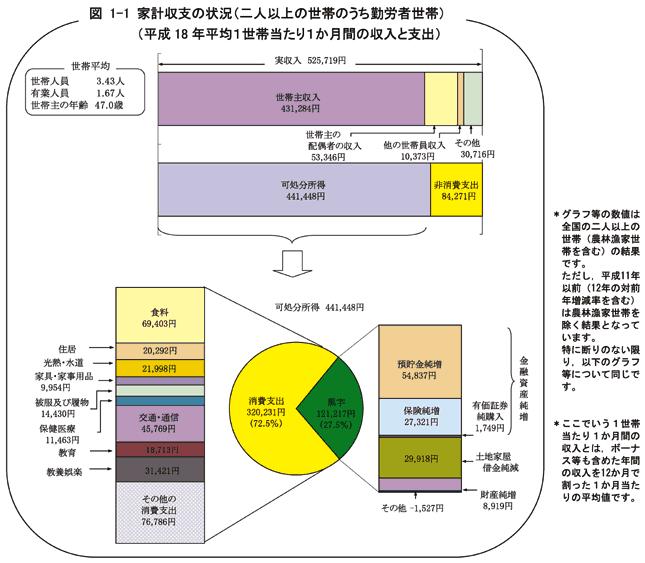

なお、家計収支の状況(二人以上の世帯の内勤労世帯)、平成18年の平均1世帯当りの1ヶ月間の収入と支出を掲示します。比率を参考としてください。

岡崎 謙二

ファイナンシャルプランナー

1

![]()

収入に対するおすすめの支出割合

こんにちわ、FPコンサルティング岡崎です。

私たちFPはアドバイスするときには、その方の価値観や背景を把握してアドバイスするため、さまざまなパターンができます。収入に対するおすすめの支出割合のデータは様々ですね。

これらの数値は参考であってこのデータを基に、今後の考えや夢や目標をライフプランに落とし込んでいけば最適ですね。

ニッセイ総研に「20歳台後半の男性、女性の単身者世帯」の数値がありますので参考にしてください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)