注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちは。遅いときの子供・持ち家がない・老後の心配等をしております。転勤族です。夫41歳・妻34歳・子供(男)4歳の三人家族です。

月給(手取り) 350000円

児童手当 5000円

ボーナス一年分(手取り) 750000円

家賃(会社負担9万円) 29,000円

生命保険(年金・保険) 20,000円

食費 40,000円

雑費(日用品・消耗品) 5,000円

夫小遣い(昼・タバコ・晩酌代込)45,000円

妻小遣い(化粧品美容院含) 10,000円

光熱費 18,000円

電話・ネット・携帯 7,000円

子供幼稚園 29,000円

ガソリン代 10,000円

レジャー費 5,000円

予備費 12,000円

貯金 約120,000円

ボーナスで車の保険・帰省費・被服費を予算をとり残りの約400,000円を貯金しています。

現在、投資信託350万円、養老保険300万円、現金貯金2000万円あります。

今は、転勤族ですが、いずれは4000万円くらいの持ち家を考えています。現在も将来的にも親からの援助はありません。妻は、働きにいくつもりですが、扶養範囲で考えております。子供は望めば、大学まで私立でも出すつもりです。二人めは希望していません。

今は、余裕あるように思いますが、将来のことを考えると不安です。どうぞよろしくおねがいします。

なな05さん ( 兵庫県 / 女性 / 34歳 )

回答:7件

専門家

専門家今後の予定と金額を時系列に並べてみましょう。

なな05さん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の今後の不安についてですが

FPに相談する・しないに関わらず

なな05さんご家族の予定・お考えは非常に重要となりますので

まずは「今わかっている予定」「希望している予定」などを

時系列に並べるとともに、それに必要な金額も合わせて書き出してみましょう。

簡単なライフプランが出来ます。

その後(有料にはなりますが)出来ればFPの相談を受けていただき

より安心できるプランの作成と実行をオススメします。

毎月の家計費については、

いただいた資料の範囲では

大きな無駄はないと思いますが

時代の変化もありますので

常に「良い品・良いサービスを安く購入する」

という意識を持つとともに継続して実践してください。

評価・お礼

なな05さん

ありがとうございます。

今後も良い品を安く購入できる目を養いたいと思います。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ライフプランを立てましょう。

なな05様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、人生の3大資金といわれる住宅資金、教育資金、老後資金が、3つとも、まだ残っていますので、41歳で2650万円の金融資産では、確かに、若干の不安があるかもしれませんね。

一度、集計した家計データを元に、エクセルで、「キャッシュフロー表」を作成されると良いでしょう。合わせて、「ライフイベント表」も作成されると、尚可です。

「ライフプラン」の作成に必要な表は、ネット検索すれば、サンプルを入手できると思います。

エクセルの使い方が分からない場合は、私の事務所のホームページである程度まで紹介しています。

なお、具体的な運用プランについては、綿密な「ライフプラン・シミュレーション」を実施して、慎重に考えていかなければなりませんので、自己流ではなく、専門家と相談しながら進められると、間違いがなく安心です。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家家計診断について

なな05様

ファイナンシャルプランナーの渡邉と申します。

ライフプランを具体的にお作りになったほうが、宜しいかと考えます。

1、住宅の取得は、何年後か

お子様が小学校入学時、中学校入学時、あるいはそれ以降かによって、定住される

場所の選定と資金計画が変化いたします。

※ご主人が単身赴任になられることも想定できますので、2重生活費になったときの

収支

2、お子様の教育プランによりましても、教育資金は大きく変わります。

3、お子様大学卒業時に、ご主人様が59歳になられます。定年が60歳なのか、それ以降の

就労予定によって老後資金準備も違ってまいります。

4、それに伴い、奥様の就労が扶養範囲という現在のお考えでよろしいのか、

といったシナリオが考えられます。

想定される条件をいろいろ変化させてキャシュフローのシュミレーションを行うことを

ご検討してみたら、いかがでしょうか。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

家計診断の件

なな05さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今は、余裕あるように思いますが、将来のことを考えると不安です。』につきまして、支払い家賃が29,000円で済んでいるということもあり、毎月の貯蓄額は120,000円と、手取り月収金額350,000円の34%以上が貯蓄に充当されています。

これからも実行可能な限り、この水準を維持していただければ十分です。

また、家計支出につきましても、特に過剰と思われる支出は見あたりませんので、家計は十分に引き締められています。

尚、将来のいつ頃にいくら必要なのかを整理する意味からも『ライフプラン表』を一度作成していただくことをおすすめいたします。

『ライフプラン表』を作成することで、貯蓄をする目的がより明確になるものと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

ファイナンシャルプランニング作成のお勧め

なな05 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

将来の不安解消のためファイナンシャルプランニング作成をお勧めします。そして預貯金だけでなく資産配分に基づく投資・運用をお勧めします。

まず、将来の夢や希望、ご家族のイベント、例えば、育児・進学、車・住宅の購入、レジャーや趣味等の予定を費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を試算するキャッシュフロー表の作成です。

また、ご自分達の保有する資産を確認するバランスシートも是非作成下さい。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければ参照ください。

http://www.officemyfp.com/planningtool.htm

なお、参考資料として下記を参照下さい

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

ご自身での作成後、より詳細なライフプランを作成を要望される場合はファイナンシャルプランナーにご依頼下さい。

補足

資産運用は

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を国内外の債券や株式への分散投資をお勧めします。

私は定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5資産クラスへの投資配分をお勧めします。

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。最悪ケースでも-12.5%に収まります。リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

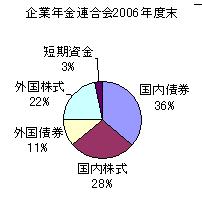

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

栗本 大介

ファイナンシャルプランナー

-

![]()

具体的なお金の流れを見てみましょう

なな05さん、はじめまして。

FPの栗本と申します。

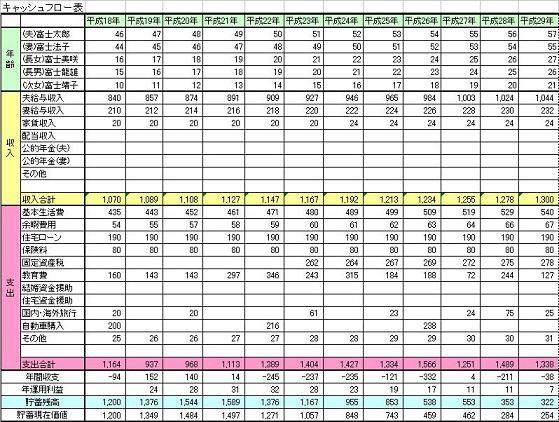

将来に対する不安を感じている時は、今後のお金の流れを具体的に見るのが一番ですので、まずはキャッシュフロー表を作成することからはじめましょう。

収入はもちろん、お子さんの年齢などに応じて将来の支出額も変化していきますが、ここではおよその概略をつかむことが目的なので、現状の数値を基準に考えていただいてかまいません。

将来、4000万円程の持ち家を考えているという点についても、現時点での考えを基に、一度具体的な数値を出されると、それをたたき台にして今後の家計管理の参考とすることができると思います。

例えば、夫50歳の時(9年後)に、4000万円の自宅を購入すると仮定します。

現在の家計状態が続けば、年間184万円の貯金ができていますので、184万円×9年=1656万円。投信や養老保険を含めた今の貯蓄額2650万円とあわせると、運用収益をまったく考えなくても約4300万円ほどになります。教育費用として1500万円を残し、手持ち資金を300万円ほど置いておくとして、2500万円を住宅購入資金にあてると、約1500万円のローンを組むことになると考えられますよね。

ちなみに、将来の金利水準もどうなるかはわかりませんが、1500万円のローンを3%で借りると、15年返済で毎月返済額は103,587円、10年返済で144,841円となります。

以上は、単純なシミュレーションにすぎませんが、こういった具体的な数値がでてくると、「老後の資金を貯めるためにはあといくらぐらい収入が増えればいいのか」とか、「どのくらいのペースで貯蓄をすればいいのか」などを考えるきっかけになるのではないでしょうか。

キャッシュフロー表の作り方については、下記のページもご参照ください。

http://fpoasis.jp/modules/smartinvest/item.php?itemid=6

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断について

こんにちわ、大阪のFP会社FPコンサルティング:http://www.fp-con.co.jp/岡崎です。

まずは、しっかりと家計の管理をしておられるので、素晴らしいですね。

ただご心配のとおり、今後はお子様の教育費がかかる時期でもあるのでしっかりと将来のことを考えておく必要はありますね。幸い貯蓄も多いので、いまから対策されておけば安心です。将来の教育費・住宅ローン・貯蓄・生活費は計画的に中長期で考慮する必要があるでしょうから、ぜひライフプランを作成されることをおすすめします。安心しますよ。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)