注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫(39歳)手取り¥495,000 ボーナスなし

私(32歳)専業主婦 現在妊娠中

子(2歳)

義母(66歳)年金をもらっていません

将来の為、毎月少しでも多くを貯金したいと考えています。ただ、主人は毎月2,3万増やすより、私が将来働けばすぐに大きい金額が貯まると考えています。私も将来は働く予定ですが、いつ働けるか、またどれほど家計に+になるほど働けるのか不安です。

家賃 ¥70,000(ローン)固定

光熱費 ¥15,000〜25,000

義母へ生活費 ¥30,000 夫保険代 27,000(養老含)

固定電話+ネット¥7,000 携帯代(2人分)¥11,000

新聞代 ¥3,620 ガソリン ¥5,000

夫こづかい ¥70,000(昼食含む)

子供習い事 ¥3,000 洋服 ¥4,000

食費 ¥35,000

医療費 ¥15,000(妊婦検診)

クリーニング ¥4,000(夫ワイシャツ)

貯金 ¥140,000

雑費 ¥30,000(化粧品代消耗品すべて)

車保険代 ¥52,000 固定資産税¥108,700

主人飲み会、ゴルフなどもそのつど家計から。

貯蓄額 普通預金 3,000,000 児童手当 650,000

ローンが¥10,000,000以上残っていますが、できれば、4年後あたりに2世帯を考えています。今の土地を売り、それをローン返済、新居の頭金

子供の学資保険、私の保険なども現在未加入。

私としては、この年齢でこの貯金額、本当に将来やっていけるのか心配でたまりません。

アドバイスよろしくお願いいたします。

ブルーとレッドさん ( 東京都 / 女性 / 32歳 )

回答:6件

家計診断の件

ブルーとレッドさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『私としては、この年齢でこの貯金額、本当に将来やっていけるのか心配でたまりません。』につきまして、ご主人様の手取り月収金額495,000円に占める住宅ローンの負担割合は、14%程度となりますので、この水準でしたら家計管理もし易いと思われますし、貯蓄もしっかりと行っていけると考えます。

手取り月収金額に占める貯蓄の割合も、28%以上となっていますので、これからもこの水準を維持していっていただければ十分です。

また、他の支出項目を拝見いたしましたが、支出項目の中で過剰と思われる支出項目は見あたりませんので、家計はしっかりと管理されています。

将来のついて不安を抱いていますが、解決方法として、将来予定しているライフイベントとそれにかかる費用を一覧表に書き出して『ライフプラン表』を作成していただくことをおすすめいたします。

ライフプラン表を作成することで、将来のいつ頃にいくらかかるのかや、ライフイベント資金としてどの程度の金額を準備しておけば賄えるのかなど、大まかではありますが予め把握することができますので、将来のライフイベント資金につきまして目途を立てることができます。

将来必要となる金額さえ分かれば、このあと準備する金額も目途が立ちますので、きっと不安も解消できると思われます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

ブルーとレッドさん

渡辺さま

ご回答ありがとうございます。

ライフイベント、ライフプラン表、まずは作成して、将来の目標を立てたいと思います。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

阿部 雅代

ファイナンシャルプランナー

-

![]()

現在のお住いに不満があるのですか?

ブルーとレッドさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

4年後に、二世帯住宅をご希望ということですが、現在のお住いに大きな不満でもあるのですか?

それとも、義理のお母さんとの人間関係でしょうか?

家という「器」のお金のために、不安な気持ちで暮すこと。

本末転倒です。

そして、ご夫婦で考えが一致していないこと。

そこが問題です。

家計運営の方針が一致していなければ、貯蓄は殖やすことはできません。

ご夫婦で、よくご相談されて、ライフプランを作ることが、先決問題です。

評価・お礼

ブルーとレッドさん

阿部さま

ご回答ありがとうございます。

そうですね。まずは主人とライフプランについて考えてみたいと思います。

ファイナンシャルプランナー

-

![]()

資金計画をたてましょう

ブルーとレッドさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

確かにご主人の年齢の割には貯蓄額が少ないようです。

毎月14万円の貯金をされているのに残高が300万円というのは繰り上げ返済をしていらっしゃるのでしょうか?それとも取り崩しが結構あるということでしょうか?

ボーナスがないということですから、年払い(固定資産税、車の保険や税金車検など)用の貯蓄と将来のために貯蓄を分ける必要があります。

またご主人のおこづかいや主人飲み会、ゴルフなど、ご主人の出費が大きいようですね。

妻としてはこれを何とかしてほしいと思っていらっしゃるのでしょう。

そのためにはご主人にも危機感をもってもらわないとどうしようもありません。

ライフプランを話し合ってみる必要があります。

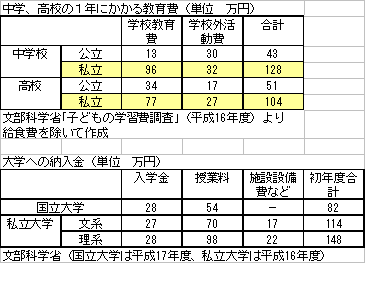

お子さんの教育にどのくらいかかるか、を知ってもらいそのための積み立てを一緒に考えましょう。教育にかかる費用のデータとキャッシュフローの一例をご参考にして表を作ってみてはいかがでしょう?

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

ブルーとレッドさん

羽田野さま

ご回答ありがとうございます。

貯蓄額につきましては、娘が生まれてから貯蓄を始めましたので、実質2年間分の貯蓄額となります。

結婚前から主人名義で、義母と2人で住んでいた家に、私が越してきたという形をとっていますので、恥ずかしながらローンについてもそのままの形をとってきています(家は築10年です)

固定資産税や車の税金などは発生する月から支払っていますので、今のところ、貯蓄額からの取り崩しはありません(今後はわかりませんが・・・・)

こちらのこちらのサイトでも色々勉強し、ライフプランについても作成してみたいと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計の状況判断とプランニングのお勧め

ブルーとレッド様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

収入約50万円に対し、貯蓄額が14万円で、28%もありますから、順調な家計状況と拝察いたします。

また、住宅ローンも固定金利で繰上げ返済を成されているご様子、早期の済を目指してください。借入金の繰上げ返済は、無リスクで利息分が収益と看做せる有利な投資で、貯蓄に勝ります。完済後にローン返済額と同等の金額を貯蓄すれば間に合います。

世帯主のみが働いている家庭の収入・支出と共稼ぎ世帯の収入と支出を掲載します。

貯蓄額の比率の参考としてください。

家計改善のポイントとして、保険の見直しをお勧めします。

住宅ローンがありますから、団信に加入されていると思います。従いまして、若しもの際にはローンは完済されますから、保障額は少額で足ります。また、保険の貯蓄機能は弱いため、保険は保障額を掛け捨てで掛け、残る金額をローン返済の繰上げ資金か、毎月積み立ての貯蓄に回されれるようお勧めします。

その観点から学資保険も同様で、長期運用として毎月積み立ての投信購入等をお勧めします。

なお、目標設定のためにファイナンシャルプランの作成をお勧めします。

将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。バランスシートの作成で現在の資産が確認できます。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

補足

質問にお答えします。

繰上げ返済には、期間短縮型と返済額低減型の二種類があります。

期間短縮型は返済額(=元本の返済)に相当する期間が短縮され、利息の削減効果も大きいものです。

返済額低減型は、返済期間は同じで、毎月の返済額が軽減されるものです。

繰上げ返済を行う場合は、ブルーとレッド様のケースでは期間短縮型をお勧めします。

ローンの借り換えには費用が掛かります。それらの費用を支払った後に有利といえる差が出なければ、駆りかえる必要はありません。

一応の目処として、

500万円以上の残高、残存期間が10年以上、金利差が1.0%低くなる場合とされています。

現在固定金利で支払っていらっしゃいます、もし借り替える場合は全期間固定をお勧めします。3年固定など期間限定は当初の金利は低いものの、期間終了後に変動金利リスクがあります。

評価・お礼

ブルーとレッドさん

吉野さま

ご回答ありがとうございます。

結婚前より、主人と義母が住んでいた家に私が越してきた為、結婚してから(3年)は1度も繰り上げ返済はしたことがありません。

ローン返済については、繰上げ返済よりも借り換えがいいと聞いたことがあり、正直悩んでいたところでした。繰上げ返済することによって、その分毎月の貯蓄額が減ることが果たしてプラスなのかも自分では判断が出きず、ずるずると今まで来てしまいました。

やはりこの場合でも借り換えよりも、繰上げ返済の方がいいのでしょうか?

もう10年も払い続けているので主人としてはこのままでいいと言っています。

投資信託についてもまだまだ無知なため、自分なりに勉強してからはじめてみたいと思います。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断です

こんにちわ、大阪のFP会社FPコンサルティング:http://www.fp-con.co.jp/岡崎です。

第2子様の誕生で希望と不安で一杯でしょうね。

さて、今からしっかりと将来のことを考えられて、素晴らしいですね。

ただ今後はお子様の教育費がかかる時期でもあるのでしっかりと将来のことを考えておきましょう。

特に奥さんの収入が今後大きなポイントなるようです。家計管理が大切です。将来の教育費・住宅ローン繰上返済・貯蓄・生活費・教育費は計画的に中長期で考慮する必要があるでしょうから、ぜひライフプランを作成されることをおすすめします。安心しますよ。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください。

評価・お礼

ブルーとレッドさん

岡崎さま

ご回答ありがとうございました。

ホームページも早速拝見させていただきました。

ライフプラン表、なかなかどこから手をつけていいのかわからないのですが、

是非参考にさせていただきたいと思います。

栗本 大介

ファイナンシャルプランナー

-

![]()

将来を「目に見える形」にすることから始めましょう

ブルーとレッドさん、はじめまして。

FPの栗本と申します。

現状での家計管理は、しっかりとできていると思います。あえて言うなら、夫の保険とお小遣いが少し大きいようになので、養老保険部分の掛け金や満期時の受取額などを確かめてみて、条件がよくないようであれば、思い切って見直すことも必要かもしれません。

またお小遣い以外の、飲み会やゴルフ代というものも、正確な金額が把握できないままに積もり積もって大きな金額になっている可能性があります。「お小遣いが多いみたいだから減らして」という提案よりは、過去の平均の金額などを確認し、夫とも話をされた上で、お小遣い額をアップするかわりに、すべてをその中で賄ってもらうことなども検討されてる方が話を切り出しやすいのでは?

貯金に対する考え方は人それぞれですが、「将来収入が増えたら貯金を増やす」という考えは、将来本当に収入が増えるかどうかわからない点や、それまでに支出のコントロールができていないことで、収入が増えた分支出が増えるだけという結果になりがちで、上手くいかないケースが多いようです。

少なくとも現状の月14万円を守り、コツコツと実行していくことが大事だと思いますよ。

ブルーとレッドさんが「心配でたまらない」と思われている一番の原因は、将来のお金の流れが見えないことだと思いますので、まずは今後のイベント(2世帯住宅の取得やお子さんの進学など)に必要な金額などを具体的に考えた上で、簡単なキャッシュフロー表を作成することをオススメします。

それによって、「いくらぐらい足りないか」「どのくらいの収入を確保したらいいのか」といったことが、数字で把握できますから、やるべきことが見えてくるでしょう。

下記のページなどを参考にしてみてください。キャッシュフロー表の見本もございます。

http://fpoasis.jp/modules/smartinvest/item.php?itemid=6

評価・お礼

ブルーとレッドさん

栗本さま

ご回答ありがとうございました。

そうなんです、なかなか小遣い減額には合意を得られないので、栗本さまから頂いたこのご回答を主人に見せて、話し合いたいと思います。

保険の部分は確かに改善の余地ありだと思います。

ただ、主人としては養老=貯蓄と考えているようで、なかなか改善には納得がいかないようです。

やはり、養老保険は解約して、その分自分達で貯蓄に回したほうがいいのでしょうか?

ブルーとレッドさん

迅速なるご回答ありがとうございました

2008/09/10 22:05吉野様

ローンの部分については吉野様のご回答を頂き、

自分の中ですっきりと答えが出ました。

本当にありがとうございました。

早速期間短縮型の繰上げ返済をしたいと思います。

また、固定金利についても全期間固定で行きたいと思います。

本当にありがとうございました。

ブルーとレッドさん (東京都/32歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)