注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

こんにちは。

30代の主婦です。

定期預金に入れていた500万円が満期になり、今後どのようにしたらいいかと悩んでいます。

投資信託や外貨預金については、仕組みをあまり理解していないため、ずっと避けてきました。

まだ子供が小さく、もう1人出産する予定なので

何度も銀行に足を運んだり、例えばネットで株価をマメにチェックするような時間もなかなか持てないような生活です。

★安全で元本割れがなく

★運用に疎い私でも難しくない方法で

という条件で考えた場合、おすすめの運用方法をご教示ください。

ちなみに、10年後の住宅購入時にこの500万を使う予定です。子供の養育費等は、今後毎月の積立と自由になる預金350万から捻出し、この500万は10年間は運用したいと考えています。

回答のほど、よろしくお願いいたします。

あんぱんさん ( 東京都 / 女性 / 31歳 )

回答:7件

専門家

専門家個人向け国債(変動10年)が有力な候補だと思います

あんぱん様 バームスコーポレーションの杉山と申します。

10年間という投資期間が決まっているのであれば、個人向け国債(変動10年)が安全な資産運用になるでしょう。この国債の利回りはおおむねインフレに応じて変動する仕組みになっています。500万円の価値をインフレに左右されることなく10年間保持したいというのであれば、この国債がよいと思います。

投資信託については、ぜひ仕組みを理解いただきたいと思います。投資信託を使うことにより、ネットで株価をチェックしたり、銀行に何度も足を運んだりする必要がなくなるからです。

前述の、個人向け国債(変動10年)を主として、投資信託に一部投資する方針がよいと思います。

リスクをとりたくないと思うのであれば、国債の割合を大きくする。思ったほどリスクがないと思えるのであれば投資信託の割合を大きくする。

ちなみに外貨預金と投資信託ではリスクが全く異なると、私は思っています。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家キーワードは長期・分散です。

あんぱん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご質問の「安全で元本割れがない」

「運用に疎くても難しくない」という条件ですと、

おすすめできるのは、定期預金や個人向け国債など、おなじみの運用方法に限られてきます。

リスクをとらず、勉強もせず、リターンだけが高いという組み合わせは、ないものとお考えください。

仮に、そんな組み合わせがあったら、プロの人たちは放置しておかないので、そこに大量に資金が集まって、結果、その組み合わせの金融商品が値上がりするなどで、不均衡が調整されることになります。

もし、投資信託や外貨運用などの仕組みを勉強していく意思があるなら、信頼できる専門家のサポートを受けながら運用プランを組まれると良いでしょう。

投資信託や外貨運用は、元本割れのリスクが伴いますが、長期投資、分散投資を行うことで、ある程度まで、元本を損なわないようにリスクをコントロールしていくことは、過去の経験則や投資理論からは、それほど難しくないことが分かっています。

まずは、マネーセミナーに参加されてみてはいかがでしょうか。

All About マネーでもセミナー告知をやっています。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

低コストの投資信託で毎月積み立てをオススメします

あんぱんさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

忙しくて時間のないあんぱんさんにおすすめの運用方法は、ズバリ

低コストの投資信託を毎月一定額で積み立てをするスタイルです。

積み立て・・というと退屈でつまらないと思われるかもしれませんが

資産を着実に築く王道の方法です。

間違っても500万円を一度に投資するようなことはしないでくださ

いね。投資先も時間も分散させることが大事です。

あとは、投資信託をしっかりと見極めるだけです。

今、日本では約3000本の投資信託が販売をされていますが、

本当に投資家の利益を考えて運用をしているものは、残念ですがほと

んどありません。ほとんどは販売者の利益が優先されています。

そんな中、投資家の利益を最優先に販売手数料ゼロ、信託報酬1%以下

という低コストで国際分散投資ができる投資信託があります。

セゾン投信の''「セゾン・バンガード・グローバルバランス・ファンド」 ''

です。私自身も毎月定額購入をしています。

資料請求は''コチラ ''からできます。

ぜひこの機会に資料を請求していただき、ご自身の目で確かめてみて

くださいね。私からのアドバイスがあんぱんさんに少しでもお役に立て

ると嬉しいです。何かございましたら気軽に声をかけてください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

元本割れしないのは額面だけです。

はじめまして、あんぱんさん。

''FP事務所 マネースミス''の吉野です。

バブル崩壊後に、日本ではインフレという事を意識せずに過ごして来れましたが、これからはインフレリスクにさらされる可能性は高いと思います。

安全で元本割れをしない運用という事は、リターンも少ないという事です。こういった商品で運用した場合は、額面では元本割れをしませんが、実質の貨幣価値でマイナスになる可能性は高いでしょう。

最近の物価上昇は2%の上昇になっていますが、元本保証の商品では利率の良いものでも1%ではないでしょうか。

上記の条件で生活費毎月30万円かかったとしますと、10年後に生活費は37万円になります。

同額を1%の商品で10年複利運用をしても、10年後に33万円にしかなりません。しかも預貯金では税金をひかれますから32万円になります。

とすると、5万円は実質のマイナスという事になります。

5年以上運用に回せる資金は、なるべくリターンが期待できる運用に回された方が良いでしょう。

また、現在の低金利時代に少しでも良い利率へと定期預金などの定期性の商品へ預けられる方も多いのですが、定期預金では金利上昇をした場合に金利上昇の恩恵を受けられません。

金利が上昇した時も、金利上昇に対応できる商品や柔軟に預け替えが出来る商品を選びましょう。

また投資信託はやはり不安だと思われるのであれば、MMFという商品があります。

この商品は投資信託の一種で、極めて元本割れの少なく1カ月複利の商品です。

預け入れて1か月以内の払い出しにはペナルティがありますので注意が必要です。

投資信託は、分散投資をすればミドルリスク・ミドルリターンになるともいます。

長期投資をする事でリスクも抑えられ、リターンも資産配分次第で3%〜7%は実現できると思います。

これを機会に少し運用も意識され、まずは''MRF''、''MMF''といった商品から始められてみてはいかがですか。

ファイナンシャルプランナー

2

![]()

物価上昇にかつ運用を考えましょう。

あんぱんさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

10年という期間があり、かつ元本保証となるとよくても運用利回りは1%台です。

個人向け国債や公社債、地方債など資産配分としては国内債券型しかありませんね。

この物価高で今年度の物価上昇は1.5〜1.8%ではないかと言われています。

となると、運用利回りから物価上昇率を差し引くと実質利回りはマイナスの運用となってしまします。

10年後の住宅購入に備えるというのであれば物価上昇に勝つ運用を考えましょう。

となると、投資信託による分散投資です。

配分を考えることで、安定運用から積極運用まで可能ですよ。

株価や経済を常時監視する必要はありません。長い目で見守るような姿勢でいいのです。

元本保証がないから怖いという概念を改める方がいいでしょう。

投資信託について、そのリスクの性格について勉強しながら始めてみませんか?

何からどうやって?

とお思いでしょうね。一度FPにご相談されるといいでしょう。

目標利回りの設定、配分の決定、口座開設、銘柄選択までお手伝い可能ですよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

リスク別の商品とインデックスファンドのご紹介

あんぱん 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資・運用では安全で元本割れが無いものは極めて限られます。

一般投資家が手軽に購入できるものとして

1.元本割れの無い商品

あんぱん様も保有されている定期預金(普通預金とあわせ1銀行1,000万円と利子分が保障されています)。日本国債(期間と利率で複数あります)

2.元本割れリスクが極めて低いものとして、お勧めできるものは

円のMMF(短期金融商品で運用しますので、過去10年で元本が割れたものが出たのは1度だけです)

と公社債投資信託です

以上のものが、ご希望にかないます。

投資・運用ではリスクがあることでリターンを得ます。リスクはありますが分かりやすい商品としてインデックス・ファンドをお勧めします。

日本債券、日本株式、外国債券、外国株式を対象とするインデックスに連動するものがあります。

インデックス・ファンドは例えば日経225平均など指数に連動した運用を目指す投資信託です。

コストが安く、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされているものです。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家の利益になることから導き出されたものです。

補足

例えば、4資産に125万円ずつ均等配分しますと、期待リターンは4.3%でリスク8.7%になります。

これは年間の運用結果の68%が-4.4%〜+13.0%に入ることを示します。最悪では-13.1%に成る場合があります。リスクを下げるには、日本債券の比率を上げてください。

この-4.4%や最悪ケースの-13.1%などのブレの発生を避けるには、元本われリスクの無い商品が対象となりますが、リターンは極めて低いものになります

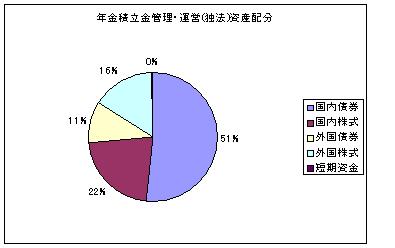

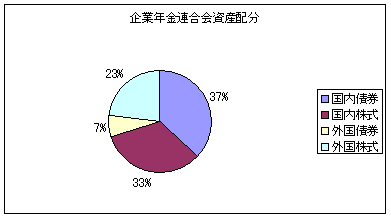

私のHPに資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、インデックス・ファンドは此方を参照下さい。

インデックスファンドの選び方

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29804

インデックスファンドのリスト

http://www.officemyfp.com/toushishintaku-7.html

恩田 雅之

ファイナンシャルプランナー

-

![]()

時間を分散する運用を考えれたら

あんぱん さん

はじめまして、FPの恩田と申します。

500万円を1回で投資すると考えて、元本割れリスクを考慮しますと以下の金融商品になります。

途中解約を含めて元本割れのリスクが無い商品 預貯金

一定期間以上保有していると元本割れのリスクがない商品 個人向けの国債

満期まで保有していれば、ほぼ元本割れのリスクが無い商品 一般の国債

ただし、今後の物価高を考えますと元本は確保できますが、物価高により10年後にお金の価値が目減りしている可能性があります。

目減りを防ぐ方法としては、資産の一部に、預貯金や国債より高い利回りが期待できる金融商品を保有することが考えれれます。

株や投資信託の場合は、購入するタイミングをずらすことによって元本割れのリスクを低く抑えることが期待できます。

あんぱんさんのご家庭では、住宅購入資金の他に養育費を毎月積立+預金で確保されようと考えれれていますが、住宅購入資金の一部を養育費として確保し、毎月積立の一部を逆に住宅購入資金

として投資信託などにあてられたらいかがでしょうか。

毎月2万円づつ投資信託を購入された場合年間24万円の投資になります。

仮に利回り5%で運用できたとしますと10年間で301万円になります(税金は考慮していません)

今後の物価高、インフレ、低金利に備えて、少額づつ長期投資をしながら資産運用の勉強をされていかれてはいかがですか。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)