注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

住宅を購入することになりました。ローンが払えるか心配です。

使いすぎの所がないか教えて下さい。

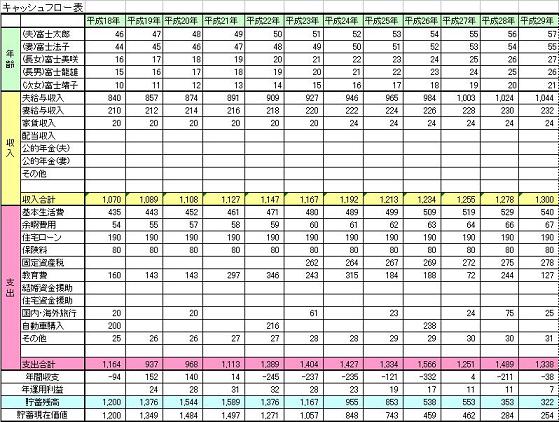

夫38、私35、子供13/8才

年収1400〜1500くらい

月に87万円渡してもらっています。

職場が変わり、住民税はここから払います。

私立中学に通っています。中高一貫です。

光熱費 6万

教育費・習い事 6万

中学月謝 8万

税金用貯金 20万

教育費貯金 7万

住宅用貯金 15万

その他貯金 10万

食費 12万

日用品 4万

家賃は給料から17万引き落としです。

ローンは6800万なので月に33万程度、

今より16万upです。

無謀でしょうか??

とても不安です。

よろしくお願いします。

ドーナッツさん ( 東京都 / 女性 / 35歳 )

回答:6件

専門家

専門家住宅ローンと家計について

ドーナッツさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

マイホームの夢がかなってよかったですね。とはいえ、マイホーム購入によって家計に大きな変化が起きますから、かなり不安ではありますよね。

さて、家賃の支払いが住宅ローンに変わることによって、今より16万円のアップになります。とはいえ、現在住宅用の貯蓄を毎月15万円されておられますので、あまり負担感を感じずに住宅ローンの返済もできるでしょう。

住宅ローンは25年返済でしょうか。ご主人が63歳まで働かれ、今と同じかそれ以上の収入が見込めるようであれば問題ないように見えます。

ただ、マイホームを持つことによって固定資産税や火災保険などの住居費がかかってきますので、その分は計画的な貯蓄が必要になります。

家計のほかの支出もまとまってかかっていますが、必要といえば必要なものかもしれません。ただ、優先順位の低いものは見直していくとその分家計にゆとりが生まれます。

あとは、二人目の子どもさんの教育費をどのようにされるかも少し気がかりです。

ところで、ドーナッツさんやご家族のマイホームの次の夢は何でしょうか。一度書き出してみると、何のためにお金が必要か分かってきます。ライフプランを作成されると今もっている不安はかなりの程度解消されるかもしれません。

評価・お礼

ドーナッツさん

回答、有り難うございます♪

住宅ローンは60才までで返せるように設定しました。

長くすると金利も増え、怖かったので。

主人は技術専門職なので最長70才くらいまで

自由に設定でき働けると思います。

優先順位の低いものは見直していくとその分家計にゆとりが生まれます。という部分、再確認しました。やはり掛けるところと気持ちの持ちようで必要ない部分は徹底して減らしたいと思っています。

二人目の教育費ですが

何が何でも私立中へとは思っていないので、よっぽど勉強が好きで本当に勉強が出来ない限り中・高と公立にする予定です。

本人にも解るように話してあります。

早速、家族とマイホームの次の夢は何か話し合ってみます。

不安でいっぱいでしたが前向きに頑張ります。

何かありましたら、個人的に相談に行きます。

有り難うございました!

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家キャッシュフロー分析が必須です。

ドーナッツ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しましたが、やや情報が少ないようです。

ちなみに、購入するお家は、マンションですか?

一戸建てですか?物件価格はいかほどでしょうか。

管理費、修繕積立金、固定資産税、仲介手数料等々は、把握されていますね。

年収1400〜1500くらいあると、毎年の所得税・住民税も数百万円にのぼりますし、さらに、交際費などで、出て行くほうも激しい方が多いように思います。

お子さん2人とも、私立の中高一貫校ですと、教育費も多額になりますので、6800万のローンの返済は、決して楽観できないと思います。

具体的には、キャッシュフロー表による分析が必須と思います。

キャッシュフロー表は、FP事務所で作成してもらえますので、あとになって、こんなはずではなかった、ということにならないよう、綿密な対策を立てておかれることをおすすめします。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

住宅購入の件

ドーナッツさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『無謀でしょうか?とても不安です。』につきまして、収入金額87万円から税金用貯金を20万円を差し引いた金額が、実質的な収入金額になると考えます。

税金分を差し引いた収入金額67万円に占める支払い家賃金額17万円の割合は、25%となりますので、この水準でしたら無理なく貯蓄も行っていけると考えます。

尚、住宅を購入した場合の収入金額に占める住宅ローンの負担割合につきましては、49%にもなってしまい、収入の約半分が毎月住宅ローンの支払いに消えていくことになります。

税金分を差し引いた収入金額67万円に占める、現在の貯蓄水準は47%と、高水準となりますが、住宅ローンを組んだ場合、貯蓄水準は相当下がるものと考えます。

貯蓄水準が低下することで、お子様のこれからの教育資金の為の貯蓄をはじめ、将来予定しているライフイベント資金にも支障をきたす可能性があります。

よって、収入のほぼ半分を住宅ローンの支払いに充ててまで住宅を購入すべきかどうか、ご主人様とももう一度話し合っていただくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

補足

ドーナッツさんへ

高い評価をしていただき、ありがとうございました。

尚、住宅購入がご主人様の夢ということでしたら、ぜひ実現できるようにしてください。

そのためにも、頭金や返済プランを考慮した、しっかりとした資金計画をたててください。

合わせて、将来予定しているライフイベントなどを考慮したマネープランもたてておくことも大切です。

ドーナッツさんの場合、収入が十分に見込むことができますので、ライフイベントにつきましては、いろいろな可能性が広がります。

ご自身でプランニングをおこなってもよろしいですし、多少の費用がかかっても、ファイナンシャル・プランナーなど専門家に依頼してもよろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

ドーナッツさん

回答、有り難うございます♪

家賃は給料からすでに引かれて振り込まれているため、87+17万の収入だと思います。主人が口座の管理をしており、振り込まれた給料から自分の小遣い、雑費を取り置き、私に87(実質67ですね)を渡してくれます。

建築家に作ってもらうのは主人の夢だそうです。好みでない家で我慢しつつ日々無駄に使うより、ローンとして払いたいのだそうです。やっぱり無謀でしょうか?

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

指標から見た返済とライフプラン作成のお勧め

ドーナッツ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

住宅ローンの返済額を測る目処として、収入に対する返済負担率があります。

33万円×12÷1400万円×100=28.3%で、1500万円では26.4%になります。通常30%を超えると家計の厳しくなり、収入増を図るレベルですが、現状は家計の切り盛りで対応出来るレベルと考えます

一方、返済額33万円は、月々の貯蓄+家賃(住宅用貯蓄額15万円+その他貯蓄10万円+家賃17万円=42万円)の70%です。余裕度が30%ありますので此方の面からも、返済は可能と推察いたします。

なお、将来の不安を取り除くには、ライフ・プラン作成をお勧めします。

将来の夢や希望を話し合い(育児・入学、車・住宅の購入、レジャー・趣味など)費用とともに記載するイベント表と、

収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

お子様の教育費は此方を参照ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

評価・お礼

ドーナッツさん

回答、有り難うございます♪

ホームページ、拝見させていただきました。

ライフ・プラン、自分なりには作成してみてあります。

このまま何事もなければ大丈夫だと思いますが、

子供が大学卒業の15年間は厳しいな・・。と思います。

車は都心には不必要なので処分してあります。

教育費、だいぶお金が掛かっていますが、

子供がどうしても行きたい学校がありがんばって合格しました。

あの頑張りを前に公立へ・・とは言えませんでした。

今は5年後の国立難関校目指して自力でがんばっています。

下の子はあまり勉強が得意ではなさそうなので

音楽を習っています。自分に自信を持って生きていってもらいたいのでなかなか削れません。

外食費や私の洋服を削って家族のためにがんばります。

不安でいっぱいでしたが前向きに頑張ります。

何かありましたら、個人的に相談に行きます。

有り難うございました!

阿部 雅代

ファイナンシャルプランナー

-

![]()

将来の教育費を考えると

ドーナッツさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

現段階で、住宅用貯蓄とその他貯金の合計で、25万円ありますので、赤字になるということはないでしょうが、今後の教育費のことを考えますと、不安要素があります。

光熱費、食費、日用品の支出額が多いので、節約したらどうでしょうか。

また、住宅を購入すると、固定資産税もかかりますから、その分も増加の要素ですし、マンションなら管理費や修繕積立金もかかります。

これらの増加要素を考慮して、節約モードにしたほうが良いでしよう。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

ライフプラン

こんにちわ、FPコンサルティング岡崎です。

ライフプランを作られるとわかると思いますが、教育費と住宅ローン支払いでかなりきつくなるでしょう。年収がこのまま継続するかどうかなど、詳しくお聞きしないと正確な解答はできませんが、返済率など考慮すると少しリスクが高いようです。

食費と光熱費が高いようですので、あと少しは下げれるのではないでしょうか。チリもつれば山となるですから。

様々なケースを想定して、ぜひ「ライフプラン表」を作成してください。そうすれば現実が見えてあんしんできます。ぜひお勧めします。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい

評価・お礼

ドーナッツさん

ありがとうございました♪

指摘のあった所を良く考えて行きたいと思います。

お忙しいところ、感謝しています。

ドーナッツさん

チリも積もれば

2008/06/28 18:53回答、有り難うございます♪

光熱費6万円にはガス、上下水道、電気、電話、家族の携帯電話が含まれています。多いでしょうかね?

食費はアレルギーの子がいるためこれ以上は減らせないと思います。体にあった良い物は高いです。

リスクは高いと思っているので不安なのです。

「ライフプラン表」は作ってみましたが、どうも楽観的な気がして不安は拭えません。

ドーナッツさん (東京都/35歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)