注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

年収は300万円台正社員の39歳独身会社員です。

現在財形に850万円毎月2万円ずつ積み立てしています。当分使う予定は無いのですがこのまま継続して

財形を続けたほうが良いのでしょうか、それとも一旦中止して海外向けの投資信託等を積み増しした方が良いのでしょう。

現在財形の他に国内株式260万円、外国債券の積み立て投資信託(毎月2万円積み立て)54万円、米ドルMMF50万円、外国株式の積み立て投資(毎月3万円積み立て)84万円、安愚楽共済180万円、普通貯金40万円を保有しています。

taro123さん ( 東京都 / 女性 / 39歳 )

回答:5件

専門家

専門家

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家金融商品の選択から入らない。

taro123様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、私の事務所では、典型的な「よくあるご相談」です。

よくあるご相談とは、新聞広告、雑誌、ネットの情報などを見て、何となく気に入った金融商品を少しずつ買い増していき、「次の商品は、どれか」とのことで、お見えになるケースです。

しかし、実は、一番大事なのは、資産配分の決定です。ご相談にお見えになる方には、まず、正しい投資・運用には、プロセスがあることをお伝えしています。

具体的には、下記のようなプロセスをご案内しています。

(金融商品の選択は、5番目のステップになります)

1. 運用目的の設定

資産、家族、趣味、仕事など、実現したい夢・目標を設定します。

2. 家計状況の把握

家計簿、資産簿などを作成し、収入と資産の現状を把握します。

3. 資金計画の作成

いつまでにいくら必要なのかを把握し、目標利回りを計算します。

4. 資産配分の決定

株式と債券の割合、地域と通貨の割合などを決定します。

5. 金融商品の選択

リターンとリスクの情報の確認などを行い、金融商品を選択します。

6. 定期点検の実施

定期的に資産配分の見直しなどを実施します。

なお、投資・運用で一番大切なのは、「元本を損なわないこと」です。

明確な運用方針を決めずにスタートすることは、目的地も決めず、地図も見ずに、ドライブに出掛けるのと、同じことです。このやり方では、道に迷って事故(元本の毀損)に出合う可能性が高くなります。

財形をどうするかについては、正しい投資プロセスを踏まえた上で、ご検討いただくことをおすすめします。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

財形の中止と資産配分に基づく投資をお勧めします

taro123 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

財形貯蓄は一般財形の場合、税の優遇もなくなりました。利息に源泉分離課税20%が掛かります。従いまして、中止され投資信託等に充てられるようお勧めします。

(年金財形、住宅財形を併用されている場合、これらは継続されるようお勧めします)

海外向け投資信託を購入される前に、資産配分をお考え下さい。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

お手元の資金と毎月積立の金額を1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産にどのように配分するかをお決め下さい。(安愚楽共済180万円はオルタナティブに区分されます)

例えば5資産均等配分は、リターン(3.56%)とリスク(8%)になります。このように資産配分でリスクもリターンも変わります、現在の金融資産の資産配分の確認とリバランスをお勧めします。

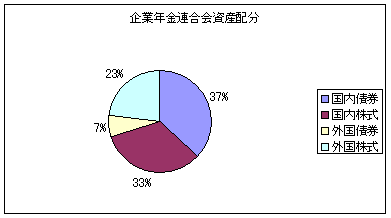

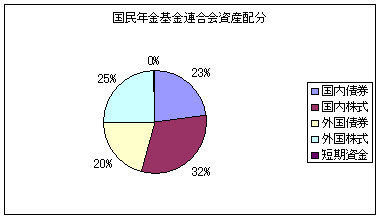

私のHPに資産配分検討表とともに年金を運用している、国民年金基金、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

投資信託ご購入の場合は、インデックス・ファンドをお勧めします。

私のHPにインデックス・ファンドとETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

吉野 裕一

ファイナンシャルプランナー

-

![]()

目的を考えましょう。

はじめまして、taro123さん。

''FP事務所 マネースミス''の吉野です。

taro123さんは既に株式投資などをされているので、財形に預けられるのはもったいないのかも分りませんね。

ただ、やはり必要なのは、その資産の目的だと思います。

お勤め先に企業年金がない場合などで老後の資金と思われているのであれば、401Kで運用されても良いでしょう。

当面の使用目的がない場合は、ある程度のリスクを取っても良いと思いますので、現在の保有資産へ増額されても良いかも分りませんね。

また、現在の保有資産をみるとリスク商品が多いので、国内外の投資信託で運用されて、月々の積み立ても投資信託へ替えられても良いのではないでしょうか。

また、何かありましたらご連絡下さい。

前田 紳詞

ファイナンシャルプランナー

-

![]()

最適資産配分とは

taro123さん

こんにちは、FP診断の前田です。

計算すると毎月の収入のうち、約28%を積立に回されていらっしゃるようですね。

素晴らしいことです!

taro123様の投資ポートフォリオを見ますと、あまりリスクをとるのが苦手な方かと思います。但し、投資の勉強は”あるじゃん”とかを読んでよく勉強されているようです。この姿勢を今後もお続けください。

さて、財形を続けるかどうかですが、積立総額の7万円が外国債券と外国株式に投資されていて、リスク回避のための分散投資の考え方ではこのままの比率で問題ないかと思います。

できれば、外国株式のうち、1万円を日本株式の積立にしていただければ尚、積立ポートフォリオが最適化していくと考えます。

全体の現在の資産構では各分野に配分されていてこれも素晴らしいです。ある意味、今、流行の牛という商品投資である安愚楽共済に資産配分が12%あるのも興味深いです。

ただ、構成ではいくつかの問題点が考えられます。

1.普通預金金額が少なすぎて、何かの時の緊急資金が不足している。

2.普通預金、財形、安愚楽共済という利回りがやや低めの安全度の高い金融商品に全体の7割を占める。

taro123さんは39歳独身女性ということでご両親と同居されていますでしょうか? それによって変わりますが、普通預金額を100万円ぐらいを目処に増やされることをオススメします。

また、今後、一番注意しなければいけないのは物価上昇(インフレ)です。今月末に総務省から消費者物価上昇が発表されますが計算すると1.3%前後になることが予想されます。

これ以上の利回りが確保できなければ資産の実質目減りが起きますので、ここの資産を積立などで株式などの資産へ少しずつ移動していくことをオススメします。

ご不明な点、ご質問、ご相談等ありましたらいつでもご連絡ください。

評価・お礼

taro123さん

記入するのを忘れていましたが日経225に毎月1万円積み立てしているのでポートフォリオ的には

大丈夫なようですね。

これからは少しリスクのある商品を増やすようにするために勉強したいと思います。

有難うございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)