注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

父親の損害賠償金が7000万あります。

生命保険で2社から1000万もあります。

このお金は障害者となった親のものです。

心身についての賠償金は所得税相続税は課税されないと調べました。

保険金は、高度障害金で、これも非課税と解釈してます。

このお金を、私達子供に贈与という形にすれば贈与税はどうなのでしようか?

非課税とは、所得税以外もすべて税金は課せられないということですか?

父は、現在意志はあるものの、銀行へ出向き手続きすることも、書類にサインすることもできません。

代理として、私達子供が諸手続きをしています。

銀行に入金された日に、銀行側が有利な運用方法を提案してきましたが、親がつらい思いをした賠償金なので、好き勝手に使うことには切なく思います。

父は介護者の私たちに好きに使えと言うものの、手をつけていいのやら、今まで多少の援助をした分だけや、これからのかかる費用をと思っても、それ以上のお金です。

このまま普通預金に預けっぱなしなのも気になります。

障害を負った身なので、このお金の管理は私達にあるので、きちんと生かしたいと考えています。

※親の名義だけで、お金の割り振り。

※贈与という形にして、兄弟がいますので、3分割してそれぞれの名義で運用。

まずは普通預金から、どのように分散するかを考えています。

そして運用の相談を、近く銀行の相談窓口にするのか、自分で学ぶか、こうしてネット上でありますがお知恵を拝借するか。

資産運用も初心者ながら、こうしたご相談も始めてなので上手くお伝えできていませんが、よろしくお願いいたします。

かえさん ( 大阪府 / 女性 / 38歳 )

回答:4件

専門家

専門家取り急ぎ回答できる範囲のみです

かえ 様 バームスコーポレーションの杉山と申します。

私で回答できる範囲だけ取り急ぎお知らせします。

保険の高度障害保険金は、本人が受取った場合に所得税が非課税になるというだけです。本人が生存中に使わなければ、一般の相続財産となります。

贈与の話ですが、相続時清算課税を使えば2500万円まで相続財産の前渡しが可能です。

課税対象金額は贈与された金額になるはずですから、資産運用する価値はあると思います。

評価・お礼

かえさん

早速のお返事をありがとうございます。

税金は課せられるのですね。

父を含め家族が途方に暮れていた日々から、前向きになれるように良い方向にこのお金は生かしたいと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家運用の相談先について

かえ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、所得税法第9条、所得税法施行令第30条、所得税基本通達9-21によれば、お父様が直接受け取った損害賠償金や高度障害金は、所得税は非課税になります。しかし、その金銭をご家族で分け合った場合には、贈与税の課税があるはずです。

ちなみに、なぜ、所得税が非課税なのかというと、これらの損害賠償金等は、今後のお父様の介護や治療に使われるべきお金(損失の補てん)と考えられるからです。

ですので、相続時精算課税制度の活用も考えられますが、基本的には、介護や治療のための資金準備を目的にお父様の名義で運用すべきなのではないでしょうか。

こうした案件については、資産運用だけでなく、法律上の問題や税務の問題も絡んできますので、「税理士兼FP」の方か、弁護士や税理士と提携関係のある「独立系FP」にご相談されると良いでしょう。

評価・お礼

かえさん

非課税のご説明をありがとうございました。

これからの介護や治療の費用は、これからも公的支援(介護保険や障害者国民保険)を使いながら、まかないきれない費用を当てたいと考えています。

慰謝料という形でのお金でもありましたので、父はもちろん、私たち子供家族にも突然起こった悲しみと、介護の日々の区切りでもあるのかもしれないと都合よく、考えてしまいました。

独立したFPさんや。税理の方にお知恵を拝借しながら、すっきりと向き合っていこうと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

贈与税の課税、運用の相談左記など

かえ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

お父様のこと、ご心配のことと思います。頑張ってください。

お父様名義のものをご兄弟に分けると、贈与税が発生します。非課税はお父様の手元に入金された段階のことです。

運用の相談は、金融商品の売り手に相談されるよりも、独立系のFP等の専門家にご相談されることをお勧めします。売り手はやはり売り上げと利益に偏ってしまいます。

このサイトに登録している方にお問合せするか「独立系FP」等で検索されると良いと思います。

ご自分で本を購入して読んでみることも、後々の運用に必要と思います。

本を選ぶ際には、出来るだけ「こうすれば儲かる」、「これで幾ら儲けた」というものは避け、

バートンマルキール著「ウォール街のランダムウォーカー」、ジョン・C・ボーグル著「マネーの常識」、藤沢数希著「なぜ投資のプロはさるに負けるのか」、山崎元著「お金をふやす本当の常識」など基本的なものをお勧めします。投資の原則と実証データ、そしてコストの高い商品は儲からないことが書かれています。

大きなお金を運用に回す際には、資産配分が重要です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を国内外の債券や株式への分散投資をお勧めします。

私は、手元資金の急な資金の必要性も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには3.日本株式と5.外国株式への配分を増やす事になります。

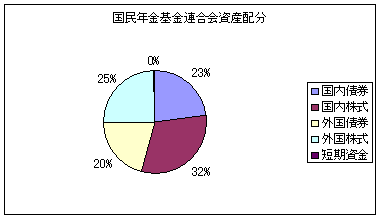

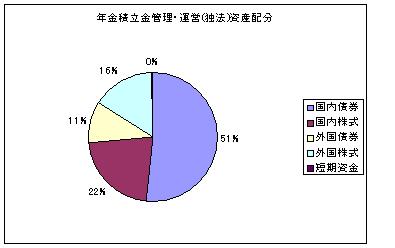

私のHPに年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

お父様が65歳以上の場合には、相続時精算課税制度の活用をご紹介します。

これは相続時に相続税・贈与税を一括して精算する制度で、相続前に贈与する際に、お子様一人につき2500万円までの枠で課税が繰延べされます。

詳しくは、此方をご覧ください。

http://www.mof.go.jp/jouhou/syuzei/pan1504-1/01.htm

評価・お礼

かえさん

暖かいお言葉をありがとうございました。

贈与税のことは理解しました。

本のご紹介や、資産配分のお話もありがとうございます。

賠償金を運用することは、どこか後ろめたく最善策ではないのかもしれないと考える毎日でしたが、お金を生かす。ということなら・・・と思い切ってご相談させて頂いたのです。

お金というものを、考える機会になりましたので

父のお金以外に、自分達家族の蓄えの運用も検討しようと思い始めています。

お話頂いたことを参考に、程よい知識を得て(あまり勉強するとわからなくなってへこたれるので)また出直したいと思います。

ファイナンシャルプランナー

2

![]()

運用の前に相続税の相談をした方がいいでしょう。

かえさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

お父様のことお見舞い申し上げます。

さてご質問の件ですが、お父様が受け取る損害賠償金や保険金については非課税でもそれをお子様がもらうと言うことになると贈与になります。

贈与になったとしても相続時精算課税の届けをすると、相続発生時に精算するということで、受け取った金額が2500万円までは贈与税はかかりません。(お父様が65歳以上の場合)

お父様のその他の財産も含め、相続税が発生するかどうかでこれをするかどうかを考えた方がいいでしょう。相続税が発生する場合は分ける前に相続対策をします。

また、今後発生するお父様のためのお金はお父様名義で取っておいた方がいいですね。

なお相続税に関しては

5000万円+法定相続人×1000万円の基礎控除がありますが、その他不動産や貯蓄を含めるとこれ以上となるのではないかと思います。その対策を先に考えた方がいいかもしれません。

税理士やFPに個別に依頼した方がいいとおもいます。

運用はその後ですね。

おそらくお父様名義での運用は難しいでしょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

かえさん

お見舞いをありがとうございました。

贈与税の件は理解ました。

相続時精算課税の届けは考えてみたいと思います。

父親名義のお金のやりとりは、本人確認や委任状。代筆証明など手続きに多少不便はあります。

一度、税理士さん等のアドバイスも頂きながら、失った身体の機能は戻らないので、気持ちを切り替えて家族が安心して暮らせるようにしていきます。

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)