注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

現在アメリカ(ニューヨーク)に住んでいるものです。

既婚、子供なし、共働きです。

こちらの回答がとても丁寧で詳しいので、日本の外のことではありますが、思い切ってメールさせていただきます。

12月に現在利用している銀行にIRAの口座を開きました。これは以前働いていた会社を去年3月にやめたときに残った401kをロールオーバーするために開いたものです。会社はちなみに倒産しました。現在つとめている会社ではまだ401kが始められません。ロールオーバーした金額は約300万円です。以前の401kの際は会社にFPがきて私の要望をきいて適当にやっていてもらったのですが、新しいIRAはFPがいる訳ではないのではっきりいって何をどう選んだらよいかわかりません。とりあえずいまはミューチュアルファンドでやっていますが(リスクの低いものと、まあまあなもの半分で混ぜています)始める際にかなりたくさんの選択肢があり、相当混乱しました。私は10年アメリカで住んで仕事もしているので英語を理解するのは問題ないのですが、金融関係の言語はまったく理解不能です。(私はグラフィックデザイナーです)

どなかたご存知の方、いろいろ一から教えていただけないでしょうか?主人も文系なので(こちらは英語はネイティブ)二人で困っています。とんでもない質問ですが、お知恵を拝借できると幸いです。よろしくおねがいします。

emv11106さん ( 神奈川県 / 女性 / 33歳 )

回答:3件

専門家

専門家運用哲学(定性情報)を確認しましょう

emv11106 様 バームスコーポレーションの杉山と申します。

退職時資金の準備ということで話をさせていただきます。まず、Mutual Fundで運用されていることは問題ないと思います。

最初に、確認していただきたいのは、将来老後を過ごされる場所です。アメリカということでよろしいのでしょうか?そうであればドル建ての資産を殖やす準備をしましょう。

アメリカの場合、過大なカントリーバイアスが指摘されることがよくあります。つまり、アメリカ人は他国の株式や債券をほとんど持ちたがらないということです。

この点をご主人とよくご相談ください。お二人が今後成長が見込めると思う地域や企業などをイメージして、そのイメージを実現してくれるようなMFをポートフォリオに含めてはいかがでしょうか?

欧米の運用会社(manager)は、Investment Philosohpy(運用哲学)を公表しているはずですから、個別のMFをご覧になるより、運用哲学を最初にご覧になるほうがイメージが沸くと思います。運用哲学には、「どのような投資を目指しているのか」といったことが記されています。個別ファンドの運用成績などが記載されたfact sheetを見始めると収拾がつかなくなるかもしれませんので、最初に運用会社の運用哲学(普通数字は含まれていません)を比べられてはいかがでしょう?

ポイントとなるのは、

X その会社の得意な資産クラスは何なのか?

X もしアクティブ運用を行う会社であれば、超過収益(Excess return)の源泉は何なのか?

X その会社の公表する資料に満足できるのか?

などです。

個別の運用会社へのコメントなどが必要なときは、公の場では書き込めませんから、こちらからお知らせください。なお、課金する場合はあらかじめお知らせします

評価・お礼

emv11106さん

杉山様

お忙しい中ずいぶんおおざっぱな質問に丁寧にお答えいただきありがとうございました。ご指摘、最もだと思います。その点はまったく考えが及んでいませんでした。主人とも早速検討の上、これからもいろいろ調べていくつもりです。ありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ご参考までに。

emv11106様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

401kをIRAにロールオーバーされたとのこと。日本で言えば、確定拠出年金を企業型から個人型に移管されたような状況にあると、理解しています。

実際に、日本でも、会社に確定拠出年金の制度があるが、よく理解しておらず、“リスクの低いものと、まあまあなもの半分で混ぜている”方は多いです。FP事務所に来て、はじめて理解できて、積極型の運用に切り替えるといった具合です。

お尋ねのIRAも純粋に年金の準備としてお考えなら、「時間」を味方につけられますので、株式運用を中心とするミューチュアルファンドを選択しても良いかもしれませんね。ご心配であれば、ダウ工業平均やS&P500の過去の推移をネットで調べていただければ、安心材料になると思います。

但し、401kやIRAの制度や税制メリットなどは、日米で異なりますので、上記は、あくまで参考とされてください。また、本場アメリカの様子をお伝えいただき、私自身も参考になりました。また何かありましたら、お知らせください。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資理論から見た選択肢と資産配分

emv11106 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

米国の制度道詳しい訳ではないので、投資・運用の原則をお伝えします。

日本の投資理論の多くは米国で実証・開発されたものですから、お役に立てるのではないかと考えます。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると米国で報告されています。また、資産配分は国内外の債券や株式への分散投資を勧めています。

∵世界各国で経済成長や景気の好・不況が異なり、また商品でも価格の上昇・下降のサイクルが異なるからです。また、米ドルとユーロの為替が異なるように、米ドルだけの資産では、実質価値が下がるリスクに備えるためです。

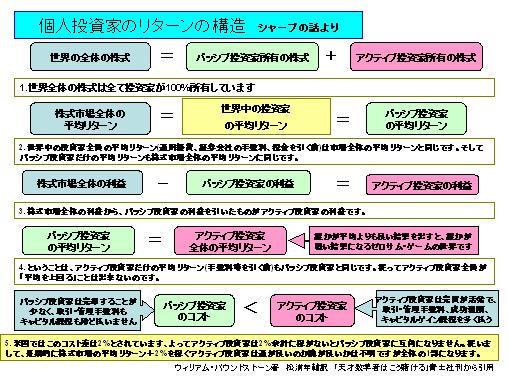

また、市場全体のリターンからコストを引いたものが一般投資家のリターンになり、コストが低いほど得るものが大きくなりますので、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

インデックス・ファンド(IDX-F)は1970年代に米国で初めて開発され、S&P500に連動するものがバンガード社から販売されました。

従いまして、401Kプランの中に含まれている、下記のIDX-Fまたは類似するものを選ばれるようお勧めします。

1.S&P500に連動するIDX-F

2.米国を除く先進国の株式市場の指数MSCI EAFE(モルガン・スタンレー株価指数/欧州・オセアニア・極東22カ国) に連動するIDX-F

3.MSCIエマージング指数(同/世界の新興国25カ国の株価)に連動するIDX、

4.米国国債指数に連動するIDX-Fか米国適格債券に連動するIFD-F

5.シティーコープ国債指数に連動するIDX-F

補足

そして資産配分は、例えば株式:債券を2:1とし、世界の株式時価総額の48%を米国ですから、1.に株式の50%、2.に株式の40%、3.に株式の10%をそして債券は世界の発行額の米国の占める割合は21%ですが、米国にお住まいになっていることを考慮して、4.に50%、5に50%の配分をお勧めします。

私のHPに資産形成の話として投資信託、資産配分を掲載していますので宜しければご一読ください。

http://www.officemyfp.com/toushishintaku-1.htm

http://www.officemyfp.com/ETF-1.htm

http://www.officemyfp.com/assetclass-1.html

評価・お礼

emv11106さん

吉野様

お忙しい中迅速かつ丁寧にお答えいただき恐縮です。送っていただいたリンクを早速読んで勉強中です。アメリカだと資産運用はなんとなく「常識」であるので、かえって私のような初心者が一から学ぶにはいろいろ戸惑うことがありますが、このサイトでしっかり基本ができそうです。たいへんありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)