注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

私34才の会社員、妻28歳専業主婦です。

子供はいませんが、来年10月以降に作ろうと考えて

います。

現在年収900万円程度で資産は

株式220万

自社株 380万

財形360万 (解約予定)

USドル定期270万 (12月解約予定)

ベトナム投信に30万円

他、貯蓄口座に分散100万円程度

となっています。

現在、自社株に月6万円、財産形成信託に月6万、

半期のボーナスに24万ずつ自動引き落としで貯蓄

しています。

地方の借り上げ社宅に住んでいますが、7年後くらい

には転勤もあるので、少なくとも今後7年は住居の

取得は考えていません。

地方のマンションでキャッシュで買えて資産運用に

なるもののみ取得する可能性があります(1500万程度)。

子供の養育費も手取りから賄えそうだとは思っています。

株式比率は高いのですが、5年以上は株式投資をして

いたものの散々なパフォーマンスでこれまで150万円

以上は損しています。

市場に自分で勝つのは諦めています。

会社の財形は利率が低いのでまだ余裕がある上記

ドルと財形解約分を投資信託でプロに運用して頂く

考えです(650万円)。

まだそれなりに若いこともあり、ある程度リスクを

とって運用したいのですが、債券運用比率を高く

することを薦められます。

この時期サブプライムもあって実際に円高になる

まで待つとか、新興国でも中国やインドはそろそろ

頭打ちかと考えると、選択ができません。

どうしたらいいでしょうか?

induskanさん ( 福島県 / 男性 / 34歳 )

回答:7件

専門家

専門家数値目標を立て、慌てずじっくり投資を始めましょう。

induskanさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の「投資信託への投資」の件ですが

運用についての各種目標

☆運用期間

☆運用目標金額(いくらに殖やす・殖やしたいのか)

☆induskanさんのリスク許容度・投資経験度

☆上記の条件から導かれる運用商品・・・など

今後のinduskanさんの

お考え・目標・プランを明確にすることが大事です。

また、もう少し長い期間・時間軸からのプランを作成することも大事です。

(ライフプラン表・キャッシュフロー表)

induskanさんの今後の具体的な長期ライフプランから

今後の運用方針・方法を決定されると

より目的・目標に沿った運用が出来ると思います。

年末という忙しい時期ではあるかと思いますが

2008年をすっきりした形でスタートできるように

この機会にご夫婦で具体的な話を始めてみてください。

評価・お礼

induskanさん

おっしゃるとおり、相談するこちらが選択肢が

ありすぎて、漠然とした質問になってしまい

申し訳ありません。

こちらとしては、貯金の習慣もあり、かといって

消費の目標額が家は建てない前提で子供もいない

状態では、この時期、できるだけリスクを取って

リターンを多く、最悪数割損してもかまわない

状況での質問でした。

いろいろな専門家の方からアドバイスいただけた

ので、インデックスを軸に据えてPFは積極的に

運用したいと思います。

ありがとうございました。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家資産形成に繋がることだけ行いましょう。

FPの岩川と申します、はじめまして。

「市場に自分で勝つのは諦めています。」のとことですが、まさにおっしゃるとおりです。

投資での失敗の要因は「銘柄を絞り込む」「タイミングを探す」行為です。

成功を極める努力は残念ながら、投資行動をコントロールできずに失敗します。

しかし、簡単です失敗の要因を排除すればよいだけです。

・「銘柄選択を行わず市場全体を購入する」

・「タイミングなどの相場観を押し殺し常に保有期間の長さだけにこだわる」

ちなみに、私個人的には「人の意気がかかる投資信託」(アクティブ運用の投信)は、失敗の要因を多く含んでいると考えているので、できるだけ投資対象から外しています。

投資で大切ことは、「資産配分」と「投資行動」のコントロールです。

例えばスポーツ選手が、どんなに鍛え抜かれた強靭な体で試合にのぞんでも、当日風邪などで「やる気」が失せれば勝てませんよね。風邪になろうが勝てると思える「精神力」を両立しなければならないということです。

どんなに資産配分を極めたところで、投資行動を計画的行えなければ失敗するわけです。

つまり、投資行動をコントロールできる資産配分、運用プランを作成します。

投資信託を検討しているのであれば、きっと役に立つと思いますので、お時間があればHPやコラムご覧ください。

http://www.toushinmkt.com/toushin/index.html

それと、持株会の比率は、あまり多くしないことです。

97年に当時4大証券と言われていた証券会社が倒産しましたが、持株会をしていた方は、「収入先」と「投資先」を同時に無くなったということです。

・・・・収入も資産もなくなったということです。

持株会は、自社の応援でとても良いことです、しかし、保有比率を上げ過ぎないよう注意です。常に「予測的判断」をせずに分散投資です。

評価・お礼

induskanさん

コラムは読み応えがあり、大変勉強になりました。

持ち株会のご指摘もありがとうございます。

気にはなっていましたが、投資の減額や売るタイ

ミングに厳しく制約がある一方、補助もあった

ので、利用していました。

年に一回だけ見直しのチャンスがあるので、来年

の機会を逃さず減額しようと思います。

また、現在の投資環境も含めて思い悩んでいま

したが、はじめから分からないものと考えて分散

投資すれば割り切れるのだと気付かされました。

ありがとうございました。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家一般的な回答ですが…

induskan様 バームスコーポレーションの杉山と申します。

12月の上旬にイングランド銀行が金利を引き下げました。ECB(ヨーロッパ中央銀行)は金利据え置きながらインフレ警戒。米国のFOMC(連邦公開市場委員会)は、来週(今週?)、金利を0.25%引き下げる予定です。

短期金利が引き下げられ、長期金利にも影響が出ると考えるのであれば、債券がよいという判断が成立します。したがって、債券比率を高くするという行動は整合的です。

もう、投資家は株式から債券に投資をシフトさせていると考えるのであれば、債券は割高と判断されるので、債券比率を高くするという行動は整合的ではありません。

判断がつきかねるのでプロにお任せしたいというのであれば、バランス型ファンドに投資されるとよいでしょう。

地方の不動産に投資するという行動は、物件しだいです。ただし、割高感がある都心の物件よりよい物件を探しやすいのかもしれません。不動産シミュレーションはこちらでご利用いただけます。

一般的な話ですが、自社株は投資の観点からは薦められません。induskan様の給料やボーナス(労働債権)も保有資産もすべて会社に依存する形になるからです。

個別のご相談があればこちらまでご連絡ください。

評価・お礼

induskanさん

回答ありがとうございます、

市場を読めない駄目投資家なのですが、それでも

まだ、株式→債権市場への流れはまだまだ完了しておらず、今後も激震のたびに債権比率を高める

流れが断続的に続くものと考えています。

一方で自分の判断に責任はもてても、確信は

できないのでインデックスファンドの中で、

債権を組み込むことにしようと思います。

また不動産はそれほど土地勘があるわけでもない

のですが、会社補助を受ける転勤者が多く、分譲

マンションの不動産価格に比べて賃貸料が圧倒的

に割高なことに着目したものです。

とはいえ、やはり借りてくれない空き部屋を作る

のでは投資とはいえません。

掘り出し物があれば、くらいで前がかりになら

ないようにします。

ありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家長期分散投資の考え方について

induskan様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

投資信託を始めたいとのこと。おっしゃる通り、多くのプロが参加している株式市場で、一般投資家が本業の片手間の短期投資で勝ち続けることは困難です。

今後、お子さんを持つことも考えられておられるようなので、投資信託を活用した長期分散投資をはじめるには、良いタイミングかもしれませんね。

なお、リスク許容度には、計算で測るリスク許容度と心理的なリスク許容度があります。

induskan様は、ある程度リスクをとって運用したい、債券運用比率は低くても構わない、とお考えならアドバイザーにその旨を伝えた上で、プランニングを依頼されると良いでしょう。

また、長期分散投資の基本は、タイミングを計らないことです。実際に円高になるまで待つとか、新興国でも中国やインドはそろそろ頭打ちか、などは確かに気になるところですが、常にマーケットに居ることで、タイミング投資の失敗は、時間の経過とともに吸収されていきます。気になるようでしたら、この650万は一括ではなく、2〜3回程度に投資時期を分割されると良いでしょう。

それから、今後、人口減少社会が進展していく中で、キャッシュで買えて資産運用にもなる地方のマンションは、あまり多くはないと思います。何より、流動性リスク(売りたい時に売れないリスク)が高いです。

資産運用が目的なら、ストップ安などもなく、現金化が容易な投資信託等の運用商品が最適と思われます。

評価・お礼

induskanさん

ご回答ありがとうございます、

先生のご指摘により、いつからどのような形で

投信をはじめればよいかという不安が解消されま

した。

今後、ボーナスのたびに買い足すこともあり、

1月の暴落懸念もありますが、数百万ずつこつ

こつと買っていこうと思います。

やはり、マンションはリスクがかなり高いよう

ですね。

東京に比べて世界的に考えると今後も地価下落に

なる可能性がかなり高いような気もします。

あまり冒険はしないようにします。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分とインデックス・ファンドをお勧めします

induskan 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資の基本に則った運用をお勧めします。

様々な実証データにより、長期間の投資運用では(市場)インデックスに勝てるプロの少ないことが報告されています。そして、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。今回を機にインデックス・ファンドによる長期運用をお勧めします。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

中でもETFは現在米国のダウ平均やナスダック100、先進国21か国の株価指数に連動するもの、エマージング25ヶ国の指数に連動するもの、グローバルトップ100の指数に連動するものなど、品揃えも豊富になり、プロに任せずともご自分でグローバル・ファンドを構成できるようになりました。一度ポートフォリオの組み換えにチャレンジください。

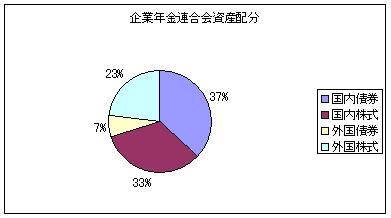

また、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を国内外の債券や株式への分散、1.日本債券(国債)、2..日本株式、3.外国債券、4.外国株式の資産クラスへの投資配分をお勧めします。

例えば4資産均等配分は、リターンが4.3%で、リスクは8.7%に抑えられます。私のHPに資産配分シリーズとして資産配分検討表とともに、参考のため、皆様の年金を預かり運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

評価・お礼

induskanさん

データに基づく示唆をありがとうございました。

投信は勉強を始めたところで大変参考になり

ました。

私のまだ理解できていないことがでてきたので

PFのそれぞれを考えて単なる均等配分でない

ように考えてみようと思います。

ありがとうございました。

吉野 裕一

ファイナンシャルプランナー

-

![]()

切り替えは、早いうちに。

はじめまして、induskanさん。

マネースミスの吉野です。

今、運用先を変える事を考えておられるのであれば、早い方が良いかも分かりませんね。

induskanさんは、ある程度ご自身で株投資もされていて、知識もお持ちだと思いますから今の現状が良くないという事を感じれての事だと思います。

>市場に自分で勝つのは諦めています。<

といわれてますが、優秀なファンドマネージャーの方でもずっと勝ち続けるのは至難の技だと聞きます。それを、情報を得る量も限られている一般投資家では、もっと難しいでしょう。

>まだそれなりに若いこともあり、ある程度リスクをとって運用したいのですが、債券運用比率を高くすることを薦められます。<

これは、7年後のマンション購入を目的とされているのでしたら、債券投信の比率を増やす方が良いかも分かりませんが、月々の財産形成信託とボーナス時の預金で840万円になり、現在投資されようとしている額の650万円とあわせると、目標額はクリアしているので、あとは投資資金の配分でより一層のリターンを期待されると良いでしょう。

債券投信の配分は、投資期間やリスク許容度によっても変えていくべきでしょうから、一概には言えませんが、30%〜50%で考えられても良いのではないでしょうか。

後は、株式投信を''地域別や国別''((アジア、欧州、日本、米国、BRICsなど))に分散されると良いでしょう。

>この時期サブプライムもあって実際に円高になるまで待つとか、新興国でも中国やインドはそろそろ頭打ちかと考えると、選択ができません。<

こちらは、先のことは分かりませんというのが本音のとこだと思います。円高を待っても円高にならない事もあります。''個人的な意見ですが''、中国やインドは頭打ちと考えられておられますが、日本もオリンピックまでは、インフラ整備は進みましたが、その後も発展しました。中国やインドもまだまだ発展の余地は十分あると思います。

評価・お礼

induskanさん

投資比率についてもアドバイスいただきありがと

うございました。

新興国投資についても、自分がバブルと思っていた中国がそれから何年も爆発的な成長を続け、

先進国の金融不安にも結果的に影響を受けない

ほどの強さを持っている事実に大分混乱していま

した。

確かに戦後日本の成長の軌跡を振り返り、かつ

トレンドの重要性も振り返れば、世界全体に投資

しつつも、ある程度新興国のウェイトを恣意的に

あげてもいいかと考えました。

大変参考になりました。

ありがとうございました。

渡辺 博士

ファイナンシャルプランナー

-

![]()

ライフプランを作成し、目標を細かく設定

ファイナンシャルプランナーの渡辺博士です。

まず資産運用をしようとしている時に、投機的取引に走ったのが敗因ですね。

資産運用とライフプランは切っても切れない関係にあります。

通常生命保険に加入する際、将来の保障を考えると思います。死亡したとき、病気やけがにあったとき、又は子供の成長や老後の資金など。この考えに非常によく似ています。

将来の保障というと万が一のための時に役立てようと思います。つまりネガティブですね。

資産運用はポジティブです。将来の目的実現のために行います。

するとそのための資金は、ちゃんと増えてなければいけませんね。

それをさらにネガティブに考えて減ったら嫌だとか、損したら困るとか言って何も対策をしないと、ライフイベントは確実にやってきますので、その時は住宅ローンやマイカーローンなど、借金をすることとなります。これも結果ネガティブなものになってしまいます。

つまり唯一ポジティブに、積極的にできるのが資産運用だと思います。

では前段にも申しましたとおり、資金が増えてなければいけないので、それをどうするかというと、目的を細かく設定する。マイカーのための運用、老後のための運用など、そしてその各々の運用は、やはり投資の基本、長期国際分散投資が必要です。

それらを、その目標毎に設定して作ったポートフォリオにそって運用します。

当然家族にはみんな目標があり、細かく設定するのは困難と思うかも知れません。

それはFPでないからできないんです。

さらに資産運用中に損をしたらどうする?と考えるかも知れませんが、これも無理に短期的にやるからで、それは投資ではなく投機なのですから損をするのです。

FPに任せられないとおっしゃるのなら、バランスファンドで運用するしかないと思います。

けれども、資産運用を真剣に考えられるFPに任せることで、induskanさんと一緒に資産運用を考えて成功を勝ち取るようにしたいものです。

評価・お礼

induskanさん

すみません。

こちらの家庭環境が妻の資格試験、再就職、出産

と私の転勤も含めて、ライフプランが混迷して

いるのも悩みの種と認識しました。

また、税金の支払額も悩みの種でしたが、他の

質問者への回答で個人型確定拠出年金で所得控除

が出来るのも知れて参考になりました。

今後は無理なく長期国際分散投資をしようと

思います。

ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)