注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

今年の初めに結婚しました。

夫34歳 年収500万円(手取り360万円)

妻27歳 専業主婦

貯蓄 500万

家賃 6万5千円

夫の月収は手取り23万円くらいで、ボーナスが80万円くらいです。

私は結婚前は働いていたのですが、体調を崩したこともあって、現在は専業主婦です。

約一年くらい家計を管理してきましたが、今のままでやっていけるのか、とても不安です。自分なりに節約はしてるつもりなのですが、今の状況だと月に2万円くらい貯蓄するのがやっとです。あとは、ボーナス分でいくら貯蓄できるかというところです。年間に60万円くらいしか貯蓄ができませんでした。しかも友達の結婚祝いや出産祝いなどでも出費があり、実質40万円くらいしか貯まっていません。本当に贅沢はしていないので、どうすればいいんだろう・・・と、とても不安です。

もちろん私もパートにはでようと思っていますが、たいした額にはならないと思います。

30歳前には子供も産みたいと思っています。できれば2人は欲しいと思っています。今のままではとても養育費を蓄えられませんし、老後の貯蓄も困難です。

もともと心配性のところがあるので、本当に心配で心配でしょうがありません。

今後どのようにしていったらよいのでしょうか?

アドバイスよろしくお願いします。

けんまりさん ( 東京都 / 女性 / 27歳 )

回答:6件

専門家

専門家今後の予定を書き出して見ましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

将来はみんな不安です。私も自分で会社をやっているので将来は不安です。とにかく将来に向けて今を一生懸命やるしかありません。まずは、今後のライフプラン(夢や目標)を考えましょう。そして、その夢や目標に対して毎年いくらためないとならないのか検討しましょう。

どうしてもたまりそうもなければ、家計の収入UPや運用しての利息、支出削減の検討です。

毎年の年間収支予想を具体的に考えたいのであれば、私どもファイナンシャルプランナーのところでキャッシュフロー表というものの作成を依頼してください。今後の状況がわかります。

現状分析をして、対策を練っていくのがいいでしょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家将来のお金の不安を解消する方法について

けんまり様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご心配の件ですが、収入、貯蓄および家賃のデータを拝見する限り、比較的しっかりと家計の管理はできているように思います。

ここからは、リスクのある資産運用に抵抗感がある場合は、読み流していただいて結構ですが、将来のお金の不安を解消する方法として、長期分散投資という手法があります。

長期分散投資とは、大雑把にわかりやすく言うと、長期間寝かせておく資金を国内債券、国内株式、外国債券、外国株式に分散投資し、元本を損なわないようにリスクコントロールをしながら預貯金よりも高い利回りを目指していく運用手法です。具体的には、投資信託等の金融商品を活用します。

例えば、今ある貯蓄のうち300万を30年間、年5%の複利運用ができた場合には、30年後には、約1297万になります。一方、年1%の複利運用ですと、30年経過しても約404万にとどまってしまいます。

注)上記の計算は、期間中の運用利率を一定と仮定し、税金・手数料を考慮していません。

もちろん、この方法は、元本保証ではありませんので、けんまり様の心理的なリスク許容度との兼ね合いになります。

なお、さらに詳しい内容を知りたい場合は、All Aboutマネーで告知されている資産運用セミナーをご活用ください。きっと新たな発見があると思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

貯蓄の件

けんまりさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今後どのようにしていったらよいのでしょうか?』につきまして、けんまりさんが心配しているとおり、お子様の教育資金や老後資金のことを考えた場合、今の時期の貯蓄はとても重要となります。

毎月の貯蓄水準として、けんまりさんの場合、手取り月収の15%程度は貯蓄に充当していただくことをおすすめします。

具体的には35,000円となりますので、今の貯金に加えあと15,000円ほど追加してください。

そうしていただくことで、毎月の積み立てだけで、年間420,000円貯蓄することができます。

友人の結婚祝いなどは、ボーナスで補うようにしていただき、毎月の貯蓄水準は維持していただくことで、ボーナス分と合わせれば、今までよりは多く残せると考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

参考として家計調査、学習費をお知らせします

けんまり様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

月収23万円の中から2万円、年間で40万円の貯蓄が出来ればまずまずのやりくりと考えます。後少し頑張って15%の貯蓄額を目指しては如何でしょう。

平成18年度の家計調査での、世帯主のみが働いている世帯(全年齢の平均ですので平均収入は高めになります)の収支を示します。収入に対する黒字率は21.2%です。但しこの中には貯蓄性の保険支払、住宅ローンの支払などが含まれていますから純貯蓄ではありません。非消費比率は税金・社会保険料などです。けんまり様の家計も比率を出して比較下さい。多分自信が持てる率になると考えます。

お体が回復されてから、パートなどで少しずつでも収入を得ていけば、その分が貯蓄として積み上がります。

今後の家計を見積もるために、ライフプラン作成をお勧めします。将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表。収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

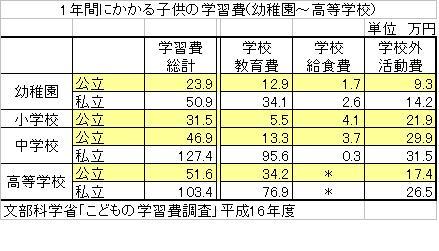

また、これからの家計で重要なお子様の幼稚園から高校までの学習費を掲載します。参考としてください。

渡辺 博士

ファイナンシャルプランナー

-

![]()

不安を解消する1つの方法

ファイナンシャルプランナーの渡辺博士です。

不安を解消する方法の1つに、ライフプランを考えるというのがあります。

将来どのように暮らしていたいか、どんな暮らしが理想かを考えます。

そこへ向かって毎月の資金を用意すればいいのです。

そこには私たちFPがキャッシュフロー表などでお答えしてますので、私たちを頼って下されば事は済みます。それがFPですから。

ご自身でやりたければキャッシュフロー表を作って、そこへ将来の希望や理想を書き出して、その目標を達成するように資金繰りを練ればできあがりです。専門家でないとなかなか難しいですけどね。

私たち日本人は特に、いい暮らしとかお金持ちとかいうものの基準は、非常にあいまいで実はみんなほとんど一緒だったりします。

お金を貯め込んで残高はあるけど、見た目の暮らしは質素な状態と、お金を派手に使いまくり貯蓄なんてほとんどない。収入だって人並み。でも毎月の暮らしには全く困らないような状態とどちらがいいかと言えば、人それぞれなんです。

前者はお金持ちだけど自由に使えないお金に支配されている人。後者はお金持ちに見えるけど実際は全くお金がない人。後者は借金をする傾向があり、自滅する可能性を秘めています。

共通して言えることはどちらもライフプランを考えてないことで、将来が見えないということ。これが不安の要素です。

つまり、将来を見据えて早急にライフプランを考えて下さい。

必要であればお手伝い致します。

阿部 雅代

ファイナンシャルプランナー

-

![]()

仕事をすることを目指す。

けんまりさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

まず、体調を整え、仕事をすることを目指してください。

お若いですし、たいした額にならないと諦めることもありません。

心配していても、始まりません。

夫の収入が少ないというなら、妻も働くということです。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)