注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:7件

専門家

専門家3つのお財布。

はじめまして、FPの岩川と申します。

お金は、将来の生活に「使用するために」貯蓄をしますが、

1年、2年など短期に使うお金と

5年や10年など長期に使うお金の

貯蓄方法は、目的や方法が異なってきます。

お財布を3つくらいに、分けて考えると分かりやすく管理できます。

1、いつでも引き出せるお財布(1年〜2年)

このお財布の目的は、収益でなく「いつでも」引き出せる流動性重視です。

最適な商品は、元本保証される定期積立や証券会社のMMFなどです。

2、5年位で使用するお財布(検討中の8万ですね)

このお財布は、すぐに使用しないことから、少しだけリスクを取って、1年定期やMMFなどを上回る商品を選択しましょう。

最適な商品は、5年満期の国債や5年定期、公社債投信などの積立になります。

ここで言うリスクとは、満期前に解約や売却を行うと元本が割れるリスクです。

3、10年以上先に使用するお財布

老後資金など長期に使用しないお金は、「物価上昇からお金の価値、購買力」を守るために、株式や債券の分散投資が必要になります。株や債券は、価格が大きく上下に変動しますが、実は10年以上の長期の場合、平均するとプラスになります。

最適な商品は、株式や債券などの投資信託の積立投資です。

現在の積立は、元本保証商品です。

財形10万、定期5万、これから行う8万円の合計23万円を一度、使用目的の期間に合わせて見直しても良いかも知れません。

sawadiiにとって、最も「お得な積立先」は、積立投資を加えることだと思います。

老後資金など長期に使用しないお金があれば、「1万円だけ」でも投資信託などで積立投資を行うと家計を守る効果が期待できます。

貯蓄は「高額を短期」で行うより、「小額を長期」で行う方が圧倒的に有利です。

1万円の積立投資でも、長期に行えば驚くような効果的も期待できます。

時間を有効に使用しましょう。

時間は「複利」という資産形成に直接繋がる効果を持っていますので、最大限に活用する事です

評価・お礼

sawadiiさん

回答ありがとうございました。

正直、お金を使用する時期によって預け先を決めるという考えはなかったので、目からうろこでした。

確かに、積み立てようとする月23万円は、現在2歳になる子供の教育費、夫婦の老後の資金、など、住宅費以外の資金もはいっているはずですものね。

これから、使用目的と使用時期を考慮して、積立先を検討・実行します。

投資信託も月1,2万ほどチャレンジしてみます。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家リスクをコントロールできる範囲で

sawadii様 バームスコーポレーションの杉山と申します。

4年後に住宅購入という目標があるのであれば、原則は、少しでも利回りのよい定期預金などがよいのではないでしょうか?

利回りを少し上げたいのであれば、8万円のうち、たとえば1万円だけを投資信託の購入に割り当てるような方法がよいと思います。この場合の投資信託は、バランス型ファンドです。

ポートフォリオのリスク管理の方法は、こちらでご覧ください。

外国に投資して高利回りの金利だけを取りにいくような投資信託はやめたほうがよいでしょう。見かけは、債券ファンドですからリスクが低いように思えますが、為替のリスクはたくさんありますから全体のリスクは低くありません。

株だからリスクが高くて、債券だからリスクが低いわけではありません。

評価・お礼

sawadiiさん

回答ありがとうございます。

そうですよね、まともに考えると4年で安全な積み立てをと考えると、積立定期預金の増額が一番いいのかもしれません。

投資信託にも興味がでてきましたので、月々少しだけ運用してみたいと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家運用プランを実行される場合について

sawadii様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人です。

ご質問を一読し、貯蓄と積立金の一部を外貨等で運用してみては。という考えが、一瞬、思い浮かびましたが、やはり家計全体を見ないと、適切なアドバイスが難しいです。

足りない情報は、現在の貯蓄残高はいくらなのか、マンションはいくらで購入するのか、パートで働く可能性もあるのか、ご両親からの贈与は受けられるのか等々たくさんあります。

運用商品は、それぞれリスクとリターンの特性を持っています。本当は、リスクを取れない家計に、リスクの高い提案をしてしまった場合に、専門家として無責任なアドバイスになってしまいます。

ですので、このQ&Aコーナーだけで納得せずに、実際に運用プランを実行される場合は、やはり、個別にFP事務所で相談された方が良いと思います。

初回相談料は、FP事務所によって異なりますが、3千〜1万円程度です。いただいた文面を拝見する限り、相談料を十分に上回るメリットが得られると思いますので、ぜひ、ひとつの選択肢としてご検討ください。

評価・お礼

sawadiiさん

先生のアドバイスを読ませていただいて、ただ積み立てればいいというわけではないという気持ちになりました。

確かに、将来設計をしっかり決めて、それに向かって財産形成をしていかなければいけませんね。

これまではただ大きな目的もなく貯めるだけの日々を過ごしていましたが、近い将来、子供の教育費、マンション購入、など大きな出費を経験することになるということに、少なからず恐怖をいだきはじめた時なんです。

FPの先生に相談することも検討したいと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

-

![]()

元本を確保しながら。

はじめまして、sawadiiさん。

マネースミスの吉野です。

**4年後にマンションを購入する予定

これを前提に運用するとしたら、やはり比較的リスクの少ない商品で運用していくのが賢明だと思います。

今回の目的が中期的な目的ですが、普通預金以上の金利で回されるのが良いでしょう。

証券会社の''MMF''や''ネット銀行''や''ゆうちょ銀行の定額貯金''などがあります。

投資信託で積み立てていくのも比較的リスクは抑えられます。しかも現在は全世界で株価が下落してますので、運用が上手くいく可能性もありますが、今問題にされているサブプライムローン問題の様に今後は何かあるか分かりません。

しかし、中期で運用される場合に債券型投資信託の配分を多くされて株式投資信託と合わせて分散投資をされるとリスクは抑えられます。また''定時定額購入で積立''されると価額が高い時には購入口数が少なく、価額が低いときには購入口数を多く購入できて、リスクを抑えられます。

評価・お礼

sawadiiさん

回答ありがとうございます。

4年後という中途半端な期間でも少しでもいい預け先にと思う一心で質問させていただきました。

ネット銀行の口座はひとつ持っていますので、そちらでの積み立ても視野に検討してみます。

ファイナンシャルプランナー

-

![]()

なるべくリスクを取らないほうが無難です。

sawadiiさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

4年後にマンション購入ということですと、リスクは避けたいところなので、自動積立をふやすかMMFによる積立ですね。

MMFとはきわめて元本割れリスクの低い国内の短期の公社債などで運用する投資信託です。30日は解約できませんが、実質利回りは預貯金0.2%に比べて0.5%程度と多少高めです。

変動金利で市場金利が上がると金利も上がりますし、1ヶ月複利ですので、その点でも有利です。

ただ、自動積立がないので、いまある預貯金をMMFに入れて、積立は銀行の自動積立にした方が面倒ないのではないかと思いますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

sawadiiさん

回答ありがとうございました。

MMFはネット銀行で外貨MMFを少し経験しています。円MMFも利用してみたいと思います。

「いまある預貯金をMMFに入れて、積立は銀行の自動積立にした方が面倒ない」とのアドバイスはとても参考になりました。

積立資金とは別に、だらだらとたまっている普通預金から少し購入してみようと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

リスクに基づく運用対象です

sawadi様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

4年を下限とした運用で、毎月積立でリスクに対応した運用先をお伝えします。

1.ネット銀行の定期預金(都市銀行よりも金利が高くなります)

元本の1000万円とその利子分は保障されます。

2.円のMMF(短期金融商品で運用しますので金利が上昇する場合に有利です)。

但し実績配当ですので運用会社選ぶ必要があります。MMFで検索しますと各社の比較をしたサイトが出てきますので、利回りが高い、お使い易い、金融機関をお選びください。

リスクは極めて低く、過去バブル崩壊後に1度だけ、元本割れを引き起こしたMMFが出ましたが、その運用対象が限定されリスクは極めて低いものになりました。

3.日本債券を対象とするインデックス・ファンド

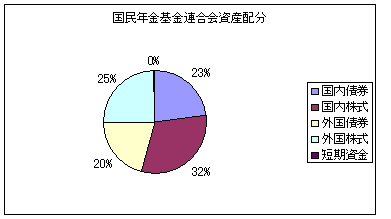

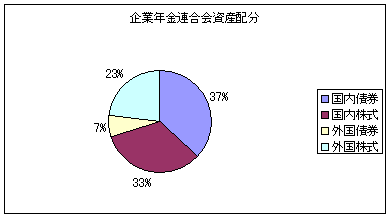

各金融機関の投資信託の毎月積立の中から、販売手数料なし(ノーロード)、信託報酬が安いもの をお勧めします。リターンは1.5%、リスクは5%%です(企業年金連合会公表数値に基づく試算)

4.リスクは発生しますが国内外の株式と債券への分散投資をお勧めします。4資産夫々のインデックス・ファンドに2万円ずつ均等配分しますと、期待リターンは4.3%でリスクは8.7%です。(企業年金連合会の公表数値に基づく試算)

これは年間の運用成績の68%がマイナス4.4%〜プラス12.0%に入ることを示します。

4年後のマンション購入が未定とのことですので、この運用も対象になると考えます。

ちなみに、毎月積立のデータではありませんが、当初の4資産への投資額をを毎年リバランスを行いながら継続した場合には、5年以上の運用は利益が確保されています。(1970年〜2006年35年間の過去データ)

ファンドのコストを考慮しても、中長期的にはかなりの確率で運用益が期待できるのではと考えます。

主要なインデックス・ファンドを私のホームページに掲載しています。宜しければ参照ください。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

sawadiiさん

回答ありがとうございます。

先生がアドバイスくださった、1・2・3択については、今月からでも実行してみようと思います。

4については、実行するには多くの知識と心構えと根気がいりそうですね。夫の給料ということもあり少し躊躇しています・・・。

が、とても参考になりました。素人主婦にこのようなアドバイスをしてくださってとても勇気をいただいたような気がします。

ありがとうございました。

渡辺 博士

ファイナンシャルプランナー

-

![]()

有利なつみたては・・・

ファイナンシャルプランナーの渡辺博士です。

資産形成の第一歩はやはりつみたてです。この考えは間違ってません。

しかも給与天引きや自動振替による積立は効果的で、知らず知らずのうちにある程度貯まりますよね。

すでに財形や都市銀行の定期預金は利用されているとのことですが、殖やすことより着実に毎月元本を増やしたいという考えなら、これらの増額が一番でしょう。

できればネット銀行での積立定期預金の方が、若干利率がいいのでそちらも検討してみるといいと思います。(超安定志向)

次に金額をある程度負担できるとのことですから、毎月積み立てると言う発想をちょっと変えると、養老保険に加入すると言う手もあります。

約4年後を満期として、毎月8万円を支払保険料とすれば、予定利率約1.75%で約400万円貯めることができます。金利は銀行より生保の方がはるかに高いし、万が一の保障までついてくるようにできます。(安定志向)

さらに、積立と言えば忘れてはならない投資信託です。毎月1万円から利用できますので金額を8万円全部ではなく、分散投資の1つとして毎月2〜3万円を話題の新興国ファンドに持って行くことができれば、4年間もあるのでそこそこの金額になるとは思います。(収益重視)

残りの5〜6万円は前者の養老保険やネット銀行などを組み合わせることで資産運用としては利派な分散投資が図れますので賢い利用法だと思います。ポートフォリオを考えてみるのも、これから投資を始めようとの考えがあれば、一番いいのではないでしょうか。(バランス重視)

sawadiiさんの考えは、今皆さんが考えているけどなかなか発想が湧かないものなんですよね。

評価・お礼

sawadiiさん

回答ありがとうございます。

ご指摘のとおり、これまで超安定路線を走ってきました。。

ネット銀行の積立預金、始めてみようかと思います。

養老保険は視野になかったので、うれしいアドバイスでした。ポリシーというわけではないのですが、保険で貯蓄をという考えがあまりなくて、現在入っている保険もすべて掛け捨てのものなのです。

いろいろと検討してみます。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)