注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプラン作成と長期分散投資をお勧めします

バタバタママ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

記載内容を拝見し、きちんと家計を把握されている内容で素晴らしいです。

お子様、住宅購入、老後資金への資金計画ではライフ・プランを作成しながら目標を定めるようお勧めします。

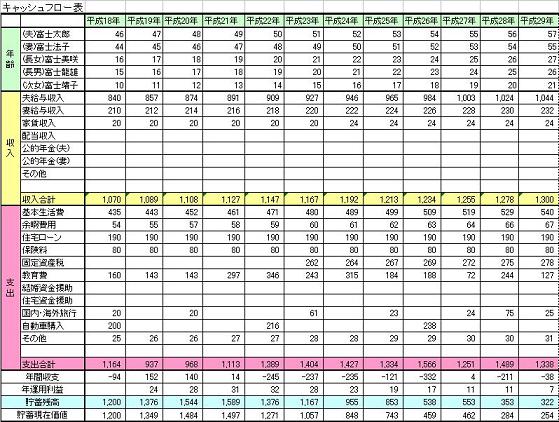

将来の夢や希望(出産・育児・入学、車・住宅の購入、レジャー・趣味)など費用とともに記載するイベント表。収入?支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

資産形成では、現在の貯蓄額が150万円、毎月の貯蓄額が6万円、そしてボーナス150万円の内貯蓄分が原資になります。私はお金の管理は1本にして、定期預金プラス国内外の株式・債券への分散投資をお勧めします。(例えば、近々に住宅購入を予定されるならば、その資金に相当する額を低リスク資産(定期、国債、MMFなど)への配分を多くするなど、将来の資金ニーズによって、資産配分の変化で対応する)

退職金の無い企業とのこと、年金への上乗せ施策も無いのではと推察いたします。老後資金として有効な制度として、個人型確定拠出年金をお勧めします。毎月18,000円まで拠出できます。掛金は非課税で、年金として受け取る際には公的年金等控除の対象です。詳細は厚生労働省のHPをお読みください。

http://www.mhlw.go.jp/topics/bukyoku/nenkin/nenkin/kyoshutsu/index.html

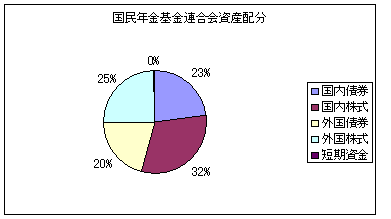

また、残余の資金は、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いまして、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

補足

リスクを抑えてリターンを得るには、分散投資が必須です。例えば5資産均等配分では、リターンは(3.5%)ですが、リスクも(8%)に抑えられます。私のHPに資産配分検討表とともに、参考のため、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

参考意見として

住宅取得につきましては、将来の家賃を現在前払して自宅を手に入れるもので、住宅購入の生涯費用は生涯家賃と変わりません。(金銭的な観点で満足度や安心感は考慮していません)。また賃貸にはフレキシブルな対応が可能です。宜しければ私のコラム『賃貸のよさと住宅ローン』をご一読ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

(現在のポイント:-pt)

![]()

この回答の相談

夫42歳(アパレル正社員)私34歳(事務正社員)子供なし結婚二年目です。夫は仕事柄帰宅が遅く、都心の職場近くで家を借りています。私も家事との両立で都心勤務です。不安定な業界で夫が定年… [続きを読む]

バタバタママさん (東京都/34歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A