注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:8件

専門家

専門家運用には、二つ方法があります。

FPの岩川です。

資産形成については、「じっくりと寝かせて殖やす」をキーワードにしています。

堅実に守るつもりで、長期保有をすれば、手間無く殖やせます。

「なるべく多く増やしたい、何か良い運用方法・・」ということですが、

運用には、二つ方法があります。

「儲けを勝ち取る方法」と「じっくりと育てる方法」

儲けを勝ち取る方法は、

「山に生える森から、これから一番成長する樹木を一本だけ買う行為」

市場のタイミングを見極め、優良な銘柄を前もって見つけるということ。

「海に落としたコンタクトレンズを探すように難しいかも知れません・・・・」

この方法は、競馬などと同様な資金で割り切って楽しみましょう。

じっくり育てる方法は、

「山に生える森を全部買って。水をあげて育てましょう」

枯れる木よりも成長する木が多ければ平均的に成長を享受できます。

資本主義は株式会社で成り立っています。

世界の上場企業全体を購入して、配当金を受け取りじっくりと複利で

育てましょう。

じっくり育てる方法は、とても堅実でありながら、結果的には最大の利益をもたらすと考えています。

興味があれば・・・

http://profile.allabout.co.jp/pf/iwakawa/column/detail/17503

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家何に、いつ使うか決めましょう。

京都のファイナンシャルプランナー、税理士の佐々木です。

資産運用を考える場合はまず、その資金を何に、いつ使うかを大まかにでも決めましょう。27歳ということなら、何か趣味のためであったり、結婚の資金など。 自営でお仕事をされているのならビジネスプランとの関係でどうかなど。使う時期と目的が決まればそれにあわせて資産運用のプランを立てましょう。リスクは少々あっていいということであれば一定長期のプランを立ててみてはどうですか。安定した資産運用をめざすなら投資信託をお勧めします。資産の配分をしっかり分散させて。7年ぐらいの運用期間で複利の効果を効かせて年7%程度をめざすのはいかがですか。

株式投資とかを考える場合は、リスクは当然大きくなりますので全体の資金の中で一定金額を越えないように。比率は少なめから始めて、しっかり管理しましょう。

ただ、自営でお仕事をされているとのこと。思わぬところで事業資金に転用しないといけないこともあるかもしれませんね。この場合、換金性も一定考える必要はありますね。

最適な提案をご準備できます。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家投資決定までのプロセス

takeuchiさん、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

27歳で、余裕資金の300万を運用したいとのこと。まだお若いので、時間を味方につけた資産運用が可能です。将来の夢・目標の実現に向け、早めのご検討をおすすめします。

具体的には、次の4つのプロセスで投資プランを組み立てると良いでしょう。

1.投資目的を設定する。

2.使用時期を計画する。

3.資産配分を決定する。

4.金融商品を選択する。

この300万は、いつか使うために運用するわけですので、まずは、1と2のステップで、いつ何にいくら使いたいのかを決め、3のステップで、1と2の計画を実現するための具体的な資産配分の割合を決定します。なお、資産配分は、基本的には、国内債券、国内株式、外国債券、外国株式に分散させます。4の具体的な金融商品の選択は、会社に財形貯蓄や401Kの制度がある方などもいらっしゃるので、もう少しお話を伺わないと決められませんが、一般的には、小額でも分散投資が可能な投資信託を証券会社等で購入されるのが良いでしょう。

ただ、このように書いても、現時点で、いつ何にいくら使いたいのかが分からないとの声が聞こえてきそうです。経験上、何度もこの声にはあたってきました。

この場合には、10年後に使う将来の夢資金として、運用をスタートされてみてはいかがでしょうか。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家正しい知識が一番良い運用手段

takeuchi 様 バームスコーポレーションの杉山と申します。

「使わないお金が300万程度」、「リスクは少々あってもいい」という条件と、「なるべく多く増やせれば」という目的を組み合わせると、個別株式またはテーマや地域などに特徴のあるファンドなどが投資候補になると思います。

たとえば、個別銘柄の分析をするのであれば、それなりの知識が必要になります。

ファンドであれば、目論見書やパンフレットに書いてあることが理解できることが大前提になります。

「何もしないで、運用の成果だけをとりたい」のであればコストが高くなります。

資産運用関連の雑誌や日経新聞、あるいは、証券会社が発行するような情報誌など情報を入手する方法はたくさんあると思います。ご自身でそういった情報をまとめて自分に向いている投資手段を見つけられるとよいと思います。

正しい知識を持っていることこそ、一番よい運用手段であると思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家まずは、計画をきちんと立てましょう!

はじめまして!“takeuchi”さま。

国際フィナンシャルコンサルタントの荒川雄一です。

お問い合わせいただきありがとうございます。

まず、資産運用を計画的に行うには、

1. 資産運用目的(何のために)

2. 運用可能期間(どのくらいの期間)

3. ターゲット利回り&リスク許容度(期待すべき利回りを得るのにどの程度のリスクを取れるか)

などを明確にイメージしておく必要があります。

その上で、きちんと“ポートフォリオ(投資資産の組み合わせ)”を考えてから、投資されることをお薦めします。

“どんな金融商品”に投資するかは、あくまで上記のステップを踏んでから決められた方が良いと思います。

尚、個人的には、中長期的スタンスで、円建商品と金利の高い外貨建商品など、通貨の組み合わせも検討されることをお薦めいたします。

また、投資のタイミングを“分散”させるために、積立投資も併用するといいでしょう。

具体的には、外貨建てと円建ての投信の積み立てから始められてはどうかと思います。

300万円を一時投資で運用をさせるのであれば、海外ファンドを用いた運用も検討されるとよいでしょう。

年率10〜30%近いものまでありますので、ご自分のリスク許容度を踏まえて上で、ファンドを選ぶことも可能です。

“ポートフォリオ運用”にご興味があるようでしたら、「個別コンサルティング」を行っておりますので、ご活用ください。

http://www.ifa-japan.co.jp/form_mail3.html

“資産運用”は、「商品」からはいらずに、きちんとした「プラン(計画)」を立てる事が最優先といえます。

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

投資信託をお勧めします。

はじめまして、takeuchiさん。

マネースミスの吉野です。

今、気付かれた事はとても良い事だと思います。

元本保証だと言っても低金利ではリスクがあります。

倒産のリスクとインフレと言う貨幣価値の目減りと言うリスクです。

最近税制について政府でも議論されていますが、''貯蓄から投資へ''という政策で今後更に法整備が整っていくでしょう。

そういった背景もあり、当面使う予定の無いお金であれば投資信託をお勧めします。

最近では、良く投資信託のセミナーを目にするようになりました。そういった場所へ行かれて投資信託についての知識を得ながらtakeuchiさんにあった、資産配分でファンドを選び投資されると良いでしょう。

投資信託は、運用はプロが行うというメリットがあります。しかし、プロと言っても運用の良いファンドマネージャーもいますが、運用のよくないファンドマネージャーもいます。

最近では''ミシュランガイド東京''が話題になってますが、ファンドにも評価会社があります。

MORNING STAR

リッパー

リッパー社は、機関投資家向けになってますので、分りづらいと思いますが、長期投資ですと参考になります。

投資信託と言っても、債権を投資対象としたものや株式を投資対象にしたもの、国内、国外といろんなものがあります。それを組み合わせてリスクを抑えながら運用されるとリターンも望めると思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

株式と債券のインデックスファンドをお勧めします

takeuchi様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

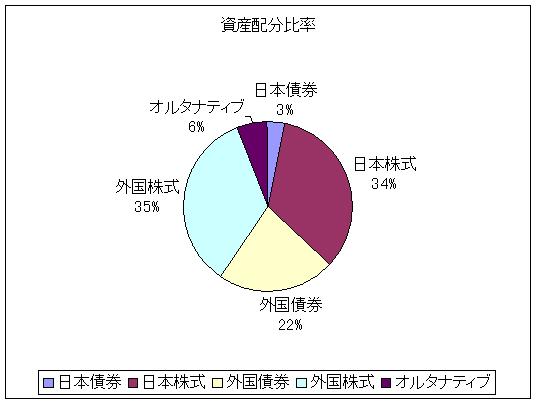

リスクを取った運用をお考えの由、300万円の投資運用先を日本株式、外国債券、外国株式への均等な資産配分をお勧めします。丁度100万円ずつになります。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。企業年金連合会が公表している期待リターンを使用しますと、この配分では期待リターンは5.2%になります。日本株式と外国債券は価格の高低時期が異なり(逆相関)リスクが抑えられます。また外国株式のリターンは7.0%ですので、リターンの向上も期待できます。

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPに夫々を対象としたインデックス・ファンドを掲載しています。宜しければご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

丁度私の投資運用バランスが似通っていますのでサンプルとして掲示します。

詳しくはホームページの運用レポートを参照ください。

渡辺 博士

ファイナンシャルプランナー

-

![]()

いい運用方法は基本に忠実に

ファイナンシャルプランナーの渡辺博士です。

ご質問のいい運用方法は?というのは目的が決まってますか?

目的をまず決めることが最重要です。

ライフプランを考えて投資するのは当たり前ですが、そのライフプランはすでに決まっているということで、次のステップをあえて回答致します。

すでに必要な目標額があると思いますので、それにはリスクを取れるかどうかです。

リスクが取れない資金(使い道や金額が確定し、短期(1年以内)的に運用しなければならない資金)なら、MMFや国債などで確実に増やします。決して預金でいい定期預金だから殖えるという考えはお勧めできません。

預金は決済用なので殖やすことが目的ではありません。流動性や安全性を確保するのが目的です。

ではリスクの取れる資金(使い道か確定してない、又は使い道が確定していても金額が確定してない長期(1年以上)的に資産運用ができる資金)なら債券や投資信託、変額年金などで大きく殖やします。決して投機的な運用(デイトレーダーがやるような運用や先物取引、FX取引など)はお勧め致しません。

ただ、今申し上げた投機的な運用を行いたいなら、ご自身の余剰資金で金額を決めてやるのはいいと思います。これは宝くじを買うのと理屈は同じだからです。

ここに申し上げたとおり、資産運用を投資ととらえるのは構いませんが、資産運用を投機ととらえるのは間違いです。よく勘違いする方が多くマネーゲームだとか、ギャンブルだとおっしゃる方がいらっしゃいますが、それらの話しに惑わされないようにして下さい。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)