注目のQ&Aランキング![]()

対象:借金・債務整理

44歳男性、子どもが来年春に出来る予定です。ボーナスがカットされ、年収が600万円、手取りで400万円ほど、住宅ローンが年間100万円、管理費と修繕積立金で36万円、カードローンが月2万円返済で残り120万円、年金保険の契約貸付金が250万円ほどあります。契約貸付金は利子しか払っていません。

給料も上がる見込みが薄く、平成2年に契約した年金保険を解約してせめて契約貸付金でも返済を済まそうかと考えていますが、当時の利率を考えると躊躇してしまいます。

住宅ローンの残債は2,380万円ほどで、幸い残債を整理してもローンは完済できます。

妻は来年は働けないので、次年度以降はパートにでてもらう予定です。50歳になるまでに全てを完済したいのですが、可能でしょうか。アドバイスいただければ幸いです。

※この質問は、ユーザーの方から事前にいただいたものを、専門家プロファイル が編集して掲載しています。

hiroma2005さん ( 東京都 / 男性 / 43歳 )

回答:1件

専門家

専門家キャッシュフローの見直しについて

hiroma2005さん はじめまして

税理士・ファイナンシャルプランナー の柴田博壽です。

ご質問にお答えします。

設定された条件にできるだけ近づけた資金検討を行ないました。

キャッシュフローを添付しますが、あくまで「この場合はこのようになります」

というなシミュレーションに過ぎません。

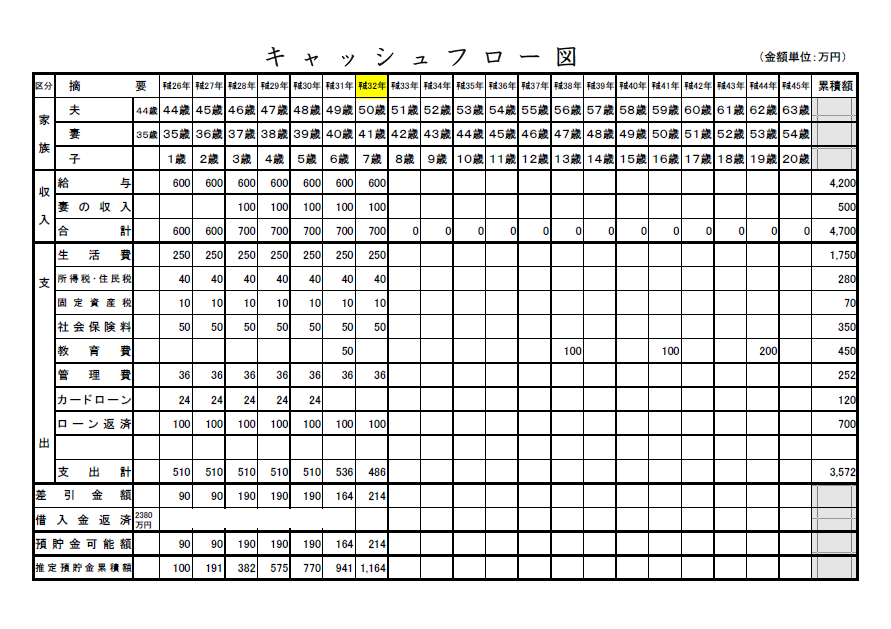

hiroma2005さんの各年の給与収入と平成28年以降、奥様の収入が各年

100万円と仮定し、これをベースに、考えられる家計支出額を控除し、預貯金

可能額を算出しています。このケースでは、hiroma2005さんが50歳となられる

平成32年に預貯金累積額は、1,164万円に達する見込みです。

一方、住宅ローンは、現在残高2,380万円のうち、平成32年までの返済累積

額は、700万円となり、その時点の残債は、1,680万円となります。

この結果による資金状況をご説明しますと1,680万円から預貯金1,164万円

を返済に充てた場合、残額は516万円となります。

年金保険の解約金は、「契約貸付金」の返済に充てる予定とのことです。

そうしますと目安の平成32年までに住宅ローンは完済実現は、厳しい状況です。

収入の面での見直し、また支出面での削減の両面のご検討をお勧めします。

ご相談に応じています。

よろしければご相談ください。

柴田博壽税理士事務所

e-mail : shibata-hirohisa@tkcnf.or.jp

http://shibata-zeirishi.tkcnf.com/pc/

回答専門家

質問やお悩みは解決しましたか?解決していなければ...

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)