注目のQ&Aランキング![]()

対象:保険設計・保険見直し

回答数: 3件

回答数: 3件

回答数: 3件

はじめまして。

現在、保険の見直しを考えております会社員(男、29歳)です。

今年、結婚することとなり、それに合わせて保険も見直そうかと考えております。

■私と彼女■

私→年収650万円(正社員、29歳)

彼女→年収500万円(正社員、31歳)

※貯蓄は100万円程度しかありませんので、今後貯金をしていくつもりです。

共に福利厚生は整っている一部上場企業に努めております。

できるだけ早く子供も欲しいと考えており、それに伴いどういった形で保険を検討すれば良いのか悩んでいます。

インターネットで調べた限りでは、なんとなく、

・子供が大きくなるまで(20年くらい?)は、死亡保険は高額に

・医療保険は終身保険

・死亡保険は、子供が成人してからは、定期保険で良い

といった感じの認識でおりますがいかがでしょうか。

各保険会社とも特約の形が色々で、単純に一対一での比較も難しいことから、どうやって比較をしたら良いのか、アドバイスを頂ければと思います。

宜しくお願い申し上げます。

himeppiさん ( 東京都 / 男性 / 29歳 )

回答:2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

現状では保険の加入は必要性が低く、貯蓄にお回しください。

himeppi様

初めまして、ライフプランの作成と資産運用でサポートするアドバイス専門のオフィス マイ エフ・ピーの吉野充巨です。ご質問にお応えいたします。

現状は、福利厚生が整っていらっしゃる企業にお勤めの由、保険に入るよりも、貯蓄を優先ください。

生命保険は、残された者の生活が困らないために加入する必要があります。お二人がお勤めされている場合には、残された者が生活費等に困ることが無いと思われます。従いまして、お子様を得たのちに加入をお考えください。

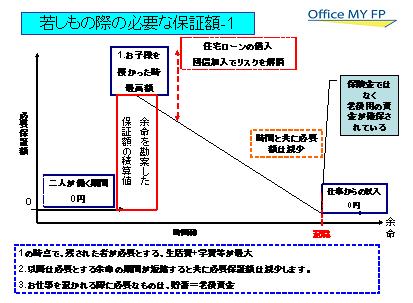

生命保険の保障額は図にあります通り、お子様を得られた時が最高になり、お子様が働くに出るまでの期間の年々生活費が補える額だけ入るのが、保険の原則に則った入り方です。年々必要保障額は減少します。

従いまして、生活費等の費用から、死亡時の貯蓄額(そのために貯蓄をお勧めしています)+死亡退職金+残された者が職について得る収入及び、男性が死亡した際には、遺族年金(奥様への支給とは別にお子様には18歳になるまで支給されます)金額を差し引いた額が保障されれば足りることになります。

また、生命保険は、死亡保険金を目的に加入するのですから、定期保険で掛け捨てが効率的です。もし、貯蓄を求めるのでしたら、生存保険料に相当する金額を積み立てなどで貯蓄されることをお勧めします。

福利厚生が充実しているとのことですので、医療保険も加入は控え、その金額も貯蓄に回す自分保険が適しています。

医療費は一定額以上支払う場合には、高額療養費制度がありますから、必要以上に掛けなくても差し支えありません。また、上限額を低く抑えている保険組合もありますので、保険組合にもし尋ねることをお勧めします。

もし、何もないことが心配でしたら、都民共催やこくみん共済等低廉な価格で一定額の保証がある共済への加入をご検討ください。

回答が参考になれば幸いです。

質問やお悩みは解決しましたか?解決していなければ...

釜口 博

ファイナンシャルプランナー

-

![]()

保障の考え方

himeppi 様

この度はご質問をいただきまして、ありがとうございます。

保険実務に強いファイナンシャルプランナーの釜口です。

http://www.bys-planning.com

ご結婚、おめでとうございます。

いろいろと考えなければいけないことがでてきますね。

生命保険もその一つとお考えだと思います。

・子供が大きくなるまで(20年くらい?)は、死亡保険は高額に

⇒himeppi様に万が一があった場合のお子さんの教育費、生活費を

補填するという目的のための保険とお考えであれば、高額な保障が

必要かもしれません。

ただ、himeppi様に万が一があった場合、奥様は遺族年金を受取ることができますし、

奥様のご収入が確保されるようであれば、そんなに高額な死亡保障は必要ないかも

しれません。

必要保障額のシミュレーションをされれば、それが明白となるはずです。

・医療保険は終身保険

⇒医療保険は加入しないという選択から検討してください。

なぜならば、医療保険で元が取れる人はほとんどいません。

終身医療保険で日額1万円、60歳払いで加入した場合の総額保険料は

約150万円。

一般病床の平均入院日数は約18日、手術があったとしても1回の入院で

受給できる保険金額は30万円ほどです。

手術がある入院を5回以上(手術がなければ10回以上)しなければ元が

取れないのです(あくまでモデルケース)。

ただ、健康保険が使えないような治療に対しての保障は確実に確保

された方が良いでしょう(例:がん)。

・死亡保険は、子供が成人してからは、定期保険で良い

⇒お子さんが成人された後は、逆に必要がないという判断も選択肢の一つです。

その年齢で貯蓄が積み上げっていれば、必要はありませんし、

himeppi様が厚生年金を継続して払っていれば、奥様は中高齢寡婦加算や、

遺族厚生年金、65歳以降はご自身の老齢厚生年金や老齢基礎年金もあります。

もし上記の貯蓄額や年金額で不足するのであれば、死亡保障は必要になってきます。

ご不明な点がございましたら、お気軽にお問い合わせください。

よろしくお願いいたします。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)