注目のQ&Aランキング![]()

対象:保険設計・保険見直し

回答数: 3件

回答数: 3件

回答数: 3件

吉野 充巨

ファイナンシャルプランナー

-

![]()

現状では保険の加入は必要性が低く、貯蓄にお回しください。

himeppi様

初めまして、ライフプランの作成と資産運用でサポートするアドバイス専門のオフィス マイ エフ・ピーの吉野充巨です。ご質問にお応えいたします。

現状は、福利厚生が整っていらっしゃる企業にお勤めの由、保険に入るよりも、貯蓄を優先ください。

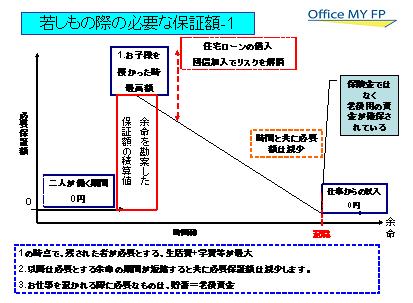

生命保険は、残された者の生活が困らないために加入する必要があります。お二人がお勤めされている場合には、残された者が生活費等に困ることが無いと思われます。従いまして、お子様を得たのちに加入をお考えください。

生命保険の保障額は図にあります通り、お子様を得られた時が最高になり、お子様が働くに出るまでの期間の年々生活費が補える額だけ入るのが、保険の原則に則った入り方です。年々必要保障額は減少します。

従いまして、生活費等の費用から、死亡時の貯蓄額(そのために貯蓄をお勧めしています)+死亡退職金+残された者が職について得る収入及び、男性が死亡した際には、遺族年金(奥様への支給とは別にお子様には18歳になるまで支給されます)金額を差し引いた額が保障されれば足りることになります。

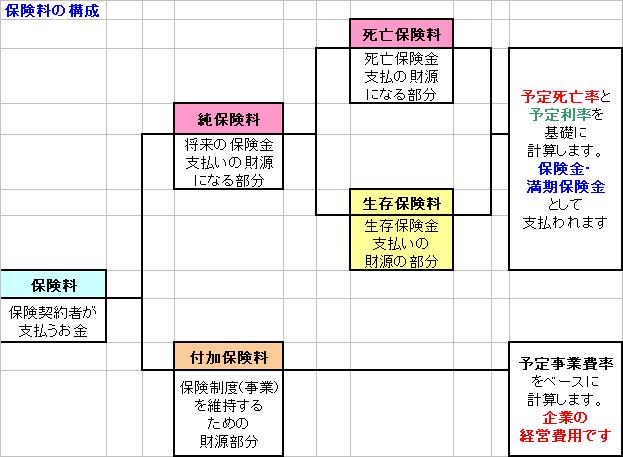

また、生命保険は、死亡保険金を目的に加入するのですから、定期保険で掛け捨てが効率的です。もし、貯蓄を求めるのでしたら、生存保険料に相当する金額を積み立てなどで貯蓄されることをお勧めします。

福利厚生が充実しているとのことですので、医療保険も加入は控え、その金額も貯蓄に回す自分保険が適しています。

医療費は一定額以上支払う場合には、高額療養費制度がありますから、必要以上に掛けなくても差し支えありません。また、上限額を低く抑えている保険組合もありますので、保険組合にもし尋ねることをお勧めします。

もし、何もないことが心配でしたら、都民共催やこくみん共済等低廉な価格で一定額の保証がある共済への加入をご検討ください。

回答が参考になれば幸いです。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A