注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

吉野 充巨

ファイナンシャルプランナー

-

![]()

変額年金保険の解約タイミングと投信の購入について

- (

- 4.0

- )

takerose 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

★定額の増額積立を止め、このまま契約を継続するにつきましては

変額年金保険の加入後2年ですから、契約上積立の増額が停止できるのであれば停止して、加入後5年の解約ペナルティなしの状態になった際に解約されるようお勧めします。

現況は3%程度の解約によるペナルティが発生します。

★変額年金と投資信託、どちらがおすすめですか?

変額年金保険も中身は投資信託で、保険という衣をつけたものです。一見投信の信託報酬は低く設定されていますが、保険料分をプラスすると大変高いものになります。従いまして貯蓄・資産形成として考えますと極めて効率の悪い商品になります。

ご自分で通常の投資信託を積立されることが資産形成には向いています。

ただし、投資信託全てが向いているのではなく、買付手数料(ゼロのものが望ましい)と信託報酬の安いものがより資産形成には有利です。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンド(上場投信ETFを含む)をなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想で、開発されたファンドもでファンドマネジャーの運用(≒アクティブファンド)も長期的にはインデックスを上回ることが困難なことが実証されています。

補足

また、様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

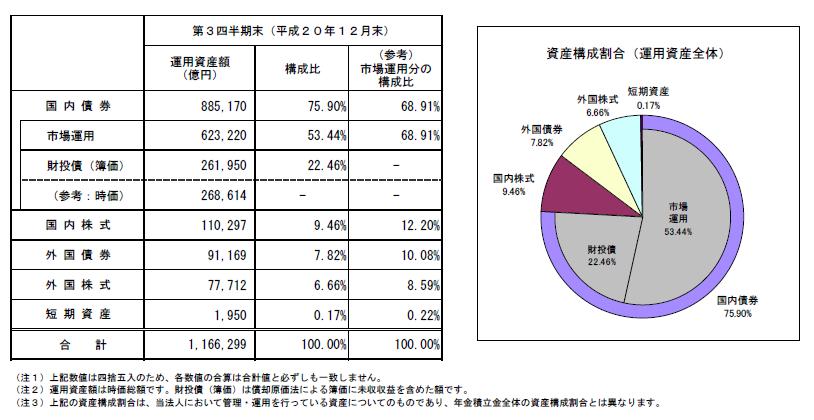

私は、定期預金の他に、日本債券(国債)、日本株式、外国債券、外国株式、資産クラスへの分散投資を、夫々の資産クラスを対象とするインデックスファンドで構成されるようお勧めします。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

なお、現在では、ネット証券専門のインデックスファンドで、買付手数料なし、信託報酬の安いものが購入できます。対象とするインデックスは、国内債券、国内株式、先進国債券、先進国株式、新興国債券、新興国株式、そして、国内リート、外国リートですから夫々のファンドの購入でコストの安い運用が可能です。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

(現在のポイント:-pt)

![]()

この回答の相談

40代女性です。2年ほど前にFPの方のすすめでPCAの変額年金保険に加入しました。目的は老後の資金(貯蓄)です。ところが先日「新契約の取り扱い休止」の案内が保険会社から届きました。

加入済み契約は従来… [続きを読む]

takeroseさん (愛知県/41歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A