注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

無駄のある費用と削減計画について

サラリーマン様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

手取り収入が44万円もある中で、借入せざるを得ない状況は確かに無駄が多いものと拝察いたします。

まず、保険の見直しをお勧めします。年間80万円近くは多すぎます。

団信に入られていますから、若しもの時には住宅ローンは完済されます。また、遺族年金や死亡退職金、奥様のご収入などで不足する部分を保障するだけを掛け捨てで入るのが原則です。そして、補償額はお子様がお生まれになった時期が最高額で、年々減額され定年以降は小額になります。

また、医療保険も高額療養費制度がありますから、一定レベルの支払で済みます。高額療養費制度の仕組みや差額ベッド代、平均入院日数などを掲載しています。参照下さい。

http://www.officemyfp.com/kougakuryouyou.htm

次の改善は交際費以下に記載のある13.5万円です。内容を精査してください、此処にも改善の余地があると予想します。

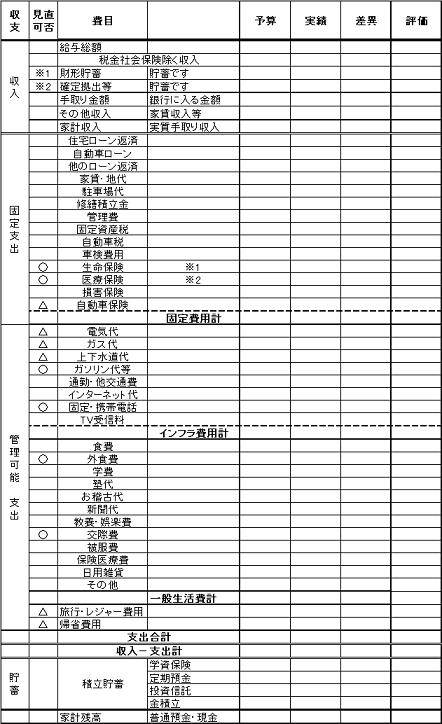

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

支出の金額を年間で捉え、大きな額のものから並べ削減のの余地を探り少しずつ削ってください。

家計の管理表は下記のコラムを参照下さい。

捉えましたら、年間予算を大まかでもよいので立ててください。そして、出費を記入し続ければ支出の抑制に繋がります。

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

(現在のポイント:-pt)

![]()

この回答の相談

夫収入月31万(手取)、妻収入月13万(手取)、ボーナス年90万、子供は高2と中1の2人です。

学資は、高2で200万、中1で300万用意できるようにして積立ています。

支出は、毎月住宅ローン9万9千円、保険6… [続きを読む]

サラリーマンさん (新潟県/44歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A