注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

借入金返済の優先と資産配分をお勧めします

カイカイ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

老後資金の前に借金の返済を優先されるようお勧めします。

現在の住宅ローンが14年残っています、資産・運用では借入金の返済は、無リスクで利息分が運用収益になる有利な投資です。従いまして、自営業として必要な回転資金と生活費×6か月分を残した残金をローンの返済に廻されるようお勧めします。

ローン完済後はローンの返済額+貯蓄額が資産運用の対象とする金額です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されていますので、

私は、毎月の積立を1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産に投資配分されるようお勧めします。

例えば、5資産に均等配分すると、期待リターンは3.5%、リスクは8.0%になります。これは、年間の運用成績の68%が、-4.5%〜11.5%の範囲に収まることを示します。現在の投資信託のがリスクの想定内であれば、甘受下さい。

また、最悪ケースでは-12.5%の損失が出ることを示しています。リスクを小さくするには、1と2の資産への配分を高め、リスクをとってもリターンを上げるには3と5の株式の比率を上げてください。

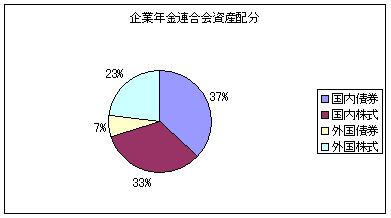

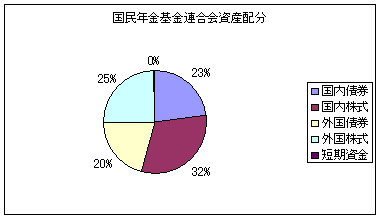

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

現在保有されている外貨預金は有利な投資先とは言いかねます。宜しければ下記をお読み下さい。

外貨預金と外貨MMFどちらがお勧め

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24556

外貨の交換手数料と比率

http://profile.allabout.co.jp/pf/officemyfp/column/detail/19179

また保険の積立も逓増定期保険ではなく、変額年金等の年金保険であれば、通常コスト(保険機能と資産運用の料金)が高く、有利な対象となりません。投資・運用であれば、前述の投資先がセオリーです。

(現在のポイント:-pt)

![]()

この回答の相談

はじめまして。自営業の為、老後が不安です。効率よくお金を貯める方法を教えてください。

現在、夫(39歳・自営業)と私(38歳・パート)こども(8歳)実母(70歳)の4人暮らしです。

【内訳】収入:… [続きを読む]

カイカイさん (広島県/38歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A