注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄目標の立て方と資産配分について

- (

- 5.0

- )

サニーディ様

オフィス マイ エフ・ピーの吉野充巨です。

将来の老後資金として401Kを購入される場合は、過重でで20年以上の長期保有になり、信託報酬等のコストも安いので、株式を対象とした商品をお勧めします。

近い将来(5年以前)に住宅を購入される場合は、リスクが高い金融商品のご購入はお勧めできません。

記載されている商品はリスクが高いものです。

株式は、価格変動が大きいことをご認識と思いますが、外国債券も期待リターンは2.5%ですが為替リスク、価格変動リスク等々の影響で、リスク(標準偏差1)は12.5%あります。これは、1年間の運用成績が、-10%〜+15%の間に68%の確率で入ることを指します。投資信託も同様です。(期待リターン企業年金事業団が公表している数値使用)

従いまして、住宅資金を蓄える場合は、定期預金や日本債券(MMF含む)などを購入されるようお勧めします。住宅購入資金の目標として、頭金は物件価格の30%、返済負担率は25%以下、できれば20%

を目処とされるようお勧めします。

貯蓄が長期間にわたる場合には、、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして国内外の債券と株式を対象とするものを、それぞれ別個に購入される様お勧めします。この方法であれば、ノーロードで信託報酬の安いもので、サニーティ様自身でバランスファンドを構成すると同様に為ります。

私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

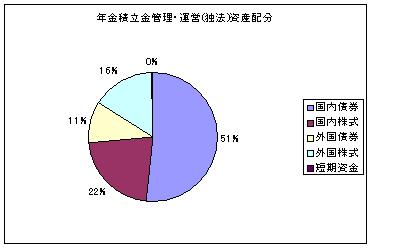

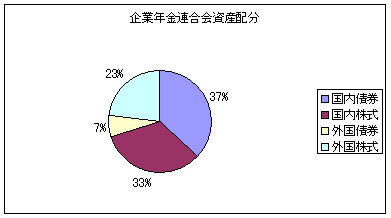

なお、長期保有の参考として、各年金運用団体の資産配分をHPに掲載しています。宜しければ参照下さい。

http://www.officemyfp.com/assetclass-1.html

評価・お礼

サニーデイ さん

インデックスファンドの長期保有、これはぜひ実践したいと思います。ありがとうございました。

(現在のポイント:-pt)

![]()

この回答の相談

さきほど、家計のアドバイスをお願いしましたサニーデイというものです。文字数が多く2回に分けます。

読みにくい点多々あると思いますが、どうぞよろしくお願いいたします。

□家… [続きを読む]

サニーデイさん (兵庫県/26歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A