注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

投資のプランについて御相談です。

私は、29歳、実家暮らしのOLです。

毎月手取り17万円、ボーナスは年45万円程度です。

実家暮らしで700万円程度の貯金ができた、投資について考え始めました。今まで投資・運用はしたことがありません。

なお、今後のお給料UPは望めない状態、近年中に結婚の予定はありません。

先日、独立系FPの方に相談したのですが、

独立系とはいえ、いくつかの生命保険会社などと提携をしているようなので、公正な視点が欲しく、この場にて御相談した次第です。

提案していただいたのは、

1.予備・結婚資金に300万円程度は預貯金のまま

2.残りの400万円を老後資金として運用、毎月5万円を積立運用、目標金額は5000万円

です。

2については、変額個人年金保険で運用、運用期間は24年間、信託報酬などの経費を除いた実質の金利は6.5%です(経費を含んだ期待収益率は8.83%)。

アセットクラスは、国内債券6%、国内株式33%、外国債券19%、外国株式42%です。

積み立て金額の増減や停止・再開ができ、リバランスも自動で行ってくれるものとのことで、初心者には非常に都合のよいものをお勧めしていただいたと思っております。ですが、毎月5万円積み立てるとなると、他の金融商品に挑戦してみたくなっても、余裕資金がありません。

目標達成までの期間を延ばし、毎月の金額を少なめにしたほうがよいのでしょうか。それとも、積み立てる金額は後から減額できるので、5万円からスタートしてよいのでしょうか。そもそも、400万円をいきなり投資してよいものか?

FPの参考書を少し読んだり、こちらのQ&Aを読ませていただいたりはしていますが、初心者なのでよく分らなくなってしまいました。

ご指導いただけると幸いです。よろしくお願い申し上げます。

リネさん ( 愛知県 / 女性 / 28歳 )

回答:6件

専門家

専門家ライフプランに沿った運用を

リネ さま、はじめまして。

ファイナンシャル・プランナーの横田と申します。

「独立系FP」「期待収益率」「アセットクラス」「リバランス」など、よく勉強なさっているご様子ですね。

ご勉強されていらっしゃることを前提にお答えしてみたいと思います。

まず、ご自身のライフプランをお持ちでしょうか?

そのライフプランに従って貯蓄から投資に回せる資金、積立ての金額、将来使う予定の資金、老後の為に殖やす資金などの金額も明確になってくると思います。

それを踏まえて、目標額もでてくるわけでそれが5000万円ということでしょう。

次に、毎月の積立てに回す予定の5万円という金額の妥当性です。

5000万円のために5万円が必要ということであれば少し無理があるかもしれませんね。

収入の中から生活費を差し引き、あるいは節約をしていくら積み立てに回せるかの検討です。

やりくりをして将来のために積立てるのであれば結構ですが、無理をしていたら長続きしません。

3番目にご自身のリスク許容度を見てもらいましたでしょうか?

リスク許容度についてはご存知のこととおもいますが、その人の投資に関しての性格、向き不向きの度合です。

ご質問の文中にある資産配分の割合を見るとかなりリスク許容度の高い方とお見受けします。

ただ、これが5000万円を作り出すための逆算による「期待収益率」から導き出された割合だとすれば、見直す必要がでてきます。

最後に、変額年金のコストについてもご存知のことと思います。

上記の3点について手順を踏まれて改めて運用商品を考えるという段階になれば、いくつかのETFを組み合わせてポートフォリオを組むということも考えられます。

毎月の積立てをまず円建てのMMFにプールして、1年分をまとめて必要なETFに分散投資して目標の年数、金額まで長期運用する。購入コスト、保有コストともに低く抑えることができるひとつの方法といえると思います。

以上、ご参考になれば幸いです。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家どんどん質問を

リネ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、一般的な投資信託の提案は受けなかったのですか?

個人的には、29歳、実家暮らしのOLさんに、保険機能は、要らないように思いますが。。。

それに、運用期間は24年間ですが、結婚したら、ライフプランも変わりますよ。

積立金額の増減や停止・再開はできますが、保険商品だと、解約したときの控除が、一般的な投資信託よりも、はるかに大きいです。

なお、独立系FPのサービスは、個人と個人の信頼関係があって、はじめて成り立つものです。

もちろん、お書きいただいたプランが、絶対ダメとは思いませんし、いろいろな提案の仕方があると思います。

有料相談なのか、無料相談なのか、どのような相談スタイルなのかは、こちらでは、不明ですが、無料相談であれば、保険の販売手数料で、あえて採算を取ろうとしている可能性もあります。

ご自身のアドバイザーなのですから、ご不明な点等あれば、遠慮せずに、どんどん質問したほうが、よいと思いますよ。

本当に親身になって相談に乗ってもらえているのであれば、的確な回答をもらえるはずです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

前広に考えてみてはいかがでしょうか?

リネ様 バームスコーポレーションの杉山と申します。

こういう考え方をされていませんか?

(1)24年後に5000万円を貯める

(2)現在手持ちのお金で投資できる分は400万円、積立可能額は5万円/月

(3)それを達成するためには6.5%の利回りが必要

(4)6.5%の利回りを達成するためのポートフォリオは・・・提示されたもの

もし、こう考えられているのであれば再考したほうがよいでしょう。リスクの話が吹っ飛んでいます。国内株式33%、外国株式42%ということは、株式に75%。ポートフォリオのバランスとしてはよろしくありません。

資産運用だけを考えるのではなく、5000万円が必要だと思った考え方なども洗いなおすとよいですよ。たとえば、5000万円を取り崩していくとき。少しでも運用できるのなら、本当は5000万円必要ないかもしれません。よろしければ、こちらを参考にしてみてください。

それから、

>積み立て金額の増減や停止・再開ができ、リバランスも自動で行ってくれる<

のはバランス型ファンド(投資信託の一種)でも同じです。保険、5000万円など、当然と思っている条件を少し緩めて、前広に考えてみてはいかがでしょうか?

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

よく調べられていると思います。

はじめまして、リネさん。

''FP事務所 マネースミス''の吉野裕一です。

いろんな本やしっかりご自身で相談に行かれて調べられてとてもすばらしいと思います。

今後の運用について基本的に間違っていないと思いますが、ご結婚資金として保有されようとしている資金は預貯金ではなく、ある程度流動性があるものでも利率の良いものへ預けられても良いでしょうね。

それには投資信託の一種にはなりますが、元本割れのリスクの極めて少ないMMFなどで運用されると良いでしょう。

老後資金の運用についても期待利回りが6.5%ですので24年ありますと、

一時金の400万円は約1,800万円になります。

今後5万円ずつ積み立てをお考えの資金も同じ期待利回りで運用できれば、

約3,400万円になり、合わせて5,200万円ですので目標の額に達する事になりますね。

ただ投資は分散が必要ですし、運用をするのは保険商品で運用するより同じ運用が出来るのであれば直接ご自身で運用された方が良いと思います。

5万円の積み立ても、積み立てをする金額としては良いと思いますが、積み立て額の見直しなどをは5万円を分散して買付けしている方がやり易いですね。

直接投資の場合は資産配分を組み立てて、リバランスなどのメンテナンスも必要になりますが、FPでもそういった事をお手伝いする事も出来ます。

分散には国や地域の分散は勿論ですが、運用会社などの分散も考えられますし、そういった分散でリスクも軽減でき、リターンも一商品で運用するより期待できる場合があります。

また何かありましたらご相談下さい。

評価・お礼

リネさん

吉野先生、御回答ありがとうございました。

先生のように、定期的なメンテナンスを行っていただけると、非常に安心ですね。

今回この場でご回答いただき、

提案された商品では不都合が生じるかもしれない

旨、よくわかりました。

商品を提案してもらったFPの方だけでなく、

有料相談で別のFPの方にも相談するとよさそうですね。

無料相談もあるとのこと、検討したいと存じます。

ありがとうございました。

ファイナンシャルプランナー

-

![]()

保険での運用はおススメしません!

リネさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

400万円+月5万円が老後資金として運用するというのはどうかと思います。

近日中にはないとしても結婚も考えておかないといけませんし

結婚するとお子さんの教育資金やマイホーム資金も考えないといけません。

ライフプランが確定しない今、変額年金の加入は考えない方がいいと思います。

保険ではなく、その中身である投資信託での運用をお勧めします。

投資信託であれば、10年以内の解約でも保険のような解約控除がありません。

老後資金と決めずにもう少しアセットクラスの債券の配分を増やして安定運用しましょう。

独立系FPでも、運用と言ったら保険しか選択肢にないFPが多くいます。

投資商品についても詳しいFPに再度ご相談されてみることをお勧めします。

特に無料でできる相談であればそれなりの訳があると考えるのが妥当でしょうね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

リネさん

羽田野先生、御回答ありがとうございます。

8年間耐えられれば、引き出したくなってもペナルティなく引き出せるし、と考えていたのですが、確かに先生のご指摘通り、今から8年の間にいろいろとお金が必要になってくる可能性が高いですね。

今あるお金の半分以上を動かせないものにしてしまうことの危険性を思い知りました。

他の金融商品の可能性を検討したほうがよいような気がしてきました。

ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

プラン作成ツールと資産配分の考え方について

リネ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

リネ 様の将来のプランニングと、その目的合った資産運用をお勧めします。

プランニングに関して、ツールと作成の手順をお知らせします。

将来の夢や希望をご記入するイベント表(ご結婚や車・住宅の購入、レジャーや趣味と費用とともに記載)と、収入と支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。サンプルを下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

その上で、老後資金の目標として700万円と、毎月積立てて定期預金と国内外の株と債券への分散投資をお勧めします。

既に色々ご研究されているので、ご存知のことと思いますが、

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

また、生活準備金と収益性の高いものを組み合わせ、流動性の高い(何時でも換金できる商品)金融商品をお選びになる大切さも学ばれていらっしゃるものと拝察いたします。

その点で、投資信託保険という衣で包んだ変額年金は資産有用商品として効率的ではありませんので、ご自身で直接投資信託の購入をお勧めします。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5資産クラスへの投資配分をお勧めします。基本は5資産に均等配分としてご自身のリスク許容度に合わせ、リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

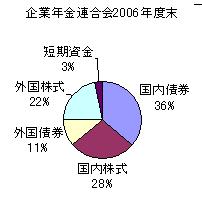

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。ご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、将来の資金需要や資産配分の変更とリバランスを容易に行うために、投信をの直接購入をお勧めします。

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想で、創出されたものでファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分方針に基づき、ETFの検討と、毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/ETF-1.htm

評価・お礼

リネさん

吉野先生、御回答ありがとうございます。

インデックスファンド、リバランスは難しくないとのこと。

ETFとともに、挑戦してみたいと思います。

変額個人年金保険は、流動性が悪く、コストが高くつくということの不便さを、こちらで思い知りました。

他の金融商品を視野に入れ、検討したいと存じます。

ありがとうございました。

リネさん

ありがとうございます

2008/11/12 21:26横田先生、アドバイスありがとうございます。

ライフプランについて…予定は未定なのですが、近年中に転職したい、3年後位に結婚をしたい、という程度のライフプランしかなく、結婚資金として200〜240万円は運用しないものとして預貯金に含んでいます。(出産したとして、子供にかかるお金は、高校・大学まではそんなに気にしなくてよいと言われました)車は現在保有していますが、来年から乗らない予定です。目標額は、老後をある程度余裕ある暮らしにするには、ということで5000万円としました。特にこれといったライフプランがない場合、強引にでもライフプランをきちんとたてるべきでしょうか。

毎月の積立金額について…手取り17万、家に納めるお金が2万円、車の費用や通信費・お小遣いなど自分で使用するお金の合計が6万円程度ということで、残り9万円から出せるものとして5万円となっているのだと思います。実家で暮らしている分には、無理はないのですが。5000万円を目標として、リスクが大きすぎないようにするには、もう少し金額を増やし、期待収益率をさげるべきでしょうか。

リスクの許容度…正直、自分では許容度は高くないと思います。投資なんて怖くてできない!という親の下で育ちましたので(そんなに多くない預貯金と国債しか保有していない親を見ていて将来が不安になります)。提示されているアセットクラスではリスクの許容度が高すぎるのではと不安です。ただ、投資に使うのは全く使わないお金なので、増減にはある程度耐えられるかなと考えました。

変額年金保険は、死亡時に投資してきた分は最低限保障されるというので、いいと思っていたのですが、そうでもないのでしょうか。

リネさん (愛知県/28歳/女性)

リネさん

ありがとうございます

2008/11/12 21:53吉野先生、アドバイスありがとうございます。

結婚資金のほうも、リスクの低いもので運用するとよさそうですね。

提示された保険商品は、日本株式、外国株式、外国債券は、それぞれ上場企業、新興企業などいくつかの選択肢から組み合わせられるようになっているのですが、それは「分散している」状態にはならないということでしょうか。

横田先生への質問にも書きましたように、身の回りには運用などできない、わからない、という人間ばかりで、どうしても縮こまりがちになってしまいます。

運用会社も分散は考えの一つにありましたが、リターンが下がるのではないかという心配と、自分で管理していくことに自信がないということとで、提案された変額個人年金保険は非常に挑戦しやすいものだと思っておりました。

しかし、運用会社を分散したほうが、今の世の中の事情からすると、よいような気がしてきました。

運用会社の分散・その後の管理は、初心者でも気軽にできるものでしょうか。FPの方に相談・見直ししていただくとしても、そう頻繁にしてもいられないような気がするのですが…

リネさん (愛知県/28歳/女性)

リネさん

ありがとうございます

2008/11/12 22:15羽田野先生、アドバイスありがとうございます。

無料相談ではなかったのですが、格安でしたし、

独立系FPでもどこかと提携している場合があると聞き、提案内容に偏りがあるのでは?とこちらでご質問させていただきました。

変額個人年金保険はズバリオススメではないですか…

確かにライフプランは全くと言っていいほど確定していません。

今回提案された商品は、8年以降は解約控除率0%でしたが、それでも避けたほうがよいでしょうか。

経済・金融のことに苦手意識があります。

死亡時に最低限払込額は戻ってくる、リバランスを自動でやってくれる、アセットクラスを任意で移転できる、積立額は増減でき、停止・再開が可能など運用がしやすそうということで、提案された商品に魅力を感じていたのですが(至れり尽くせりであれば、手数料が高くつくということは承知です)。

投資信託も挑戦してみたいとは思いますが、苦手意識の高いものにも始められるようなものはあるのでしょうか。

リネさん (愛知県/28歳/女性)

リネさん

ありがとうございます

2008/11/12 22:37吉野先生、アドバイスありがとうございます。

変額年金保険は、オススメではないのですね。

どういった理由で、オススメではないのでしょうか。流動性の点でしょうか?

死亡時に最低限払込額は戻ってくる、リバランスを自動でやってくれる、アセットクラスを任意で移転できる、積立額は増減でき、停止・再開が可能など運用がしやすそうということで、提案された商品に魅力を感じていたのですが(至れり尽くせりであれば、手数料が高くつくということは承知です)。

以前よりこちらのQ&Aをいろいろと読ませていただき、先生の提案される基本形

「定期預金、日本国債、日本債券、外国国債、外国株式に分散」「リスク許容度が低い場合は国債を多めに」を理想としてやっていきたいと考えております。インデックス・ファンドの存在もこちらで知りました。

ですが、経済・金融への苦手意識が強く、

バラバラと投資信託などの金融商品を購入後、自分で適切に管理・見直し、リバランスを行う自信がありません。

購入したとして、どのような期間をおいて様子をみるものなのでしょうか。

しかし、ETFやインデックス・ファンド、MMFについては非常に興味がありますので、先生のHPを読ませていただきました。

ETFを保有すれば、株式市場の動向をつかむことができるようなので、保有してみたいと思いました。

いろいろあるようですが、初心者が保有するにあたって、選択のポイントなどあるでしょうか。

リネさん (愛知県/28歳/女性)

リネさん

ありがとうございます

2008/11/12 23:06森本先生、アドバイスありがとうございます。

投資信託の提案は、ありませんでした。

私の相談の仕方が悪かったのかもしれません。

今の私には、保険機能はあまり必要ないのですね。

実家に毎月2万円しか入れていないですし、上記の先生方の質問へも書きましたように、親は運用などをしておらず、老後資金が不足するのではないかと傍目からみていて心配ですので、死亡時に最低払い込んだ金額が帰ってくるというのは、予想外に早く死亡した場合のことを考えると魅力だったのですが(常識的に考えて先に死ぬ可能性は低いわけですが)。

でも確かに、結婚・出産はいつかしたいと考えておりますし、今後のことが不確定な以上、不向きな商品かもしれません。

今回提案された商品は、8年以降は解約控除率0%でしたが、やはり避けておき、投資信託などにしておいたほうがよいでしょうか。

生命保険にも入っていないので、生命保険の見積もりもお願いしてみたのですが、生命保険に入るなら、なおさら変額個人年金保険である必要はないでしょうか。

無料ではありませんが、格安の相談料でした。その理由は相談者の資産運用で出た利益の一部がFPに入るようになっているからです、とFPの先生はおっしゃられていました。これは、保険の販売手数料が入る、というのとは少し違うように聞こえたのですが、同義ですか?

リネさん (愛知県/28歳/女性)

リネさん

ありがとうございます

2008/11/13 01:09杉山先生、アドバイスありがとうございます。

老後資金も運用しつつ取り崩して行けばよいのですね。運用しつつ、ということがあまり頭になかったため、参考になりました。

5000万円というのは、マネーセミナーで余裕ある老後にはこれくらい必要、と言われた額です。

他の先生方への質問にも書きましたが、私の親は運用というものをほとんどしていません(定期預金と国債のみ)。そして、収入がよいわけでもありません。どの程度財産があるのかは知りませんが、見ていて不安ですし、ああはなりたくないという思いと、イザという時支えてあげなくてはという思いがあります。ですから、コツコツとお金を貯め、車など大きな買い物の際もローンは組みませんでした。今振り返ると、就職してからというもの、お金を貯めるだけのような生活だった気がして後悔しているのですが。

実際は、贅沢をしなければもっと少なくてもよいのでしょうか?それならば、目標金額を下げ、現在使えるお金のほうにまわしたいのですが…。老後に余裕があっても、今余裕がなければ、本末転倒ですよね。

また、バランス型ファンドもリバランスを自動で行ってくれるのですね。知りませんでした。

バランス型ファンドも、魅力を感じておりましたので、真剣に検討したいと思います。

リネさん (愛知県/28歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)