注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

5年後の住宅取得用資金の運用は元本割れのリスクの低い商品をお勧めします

- (

- 5.0

- )

nagomi 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

外貨建ての、年金保険のデメリットは、

外貨で運用している割に直接当該通貨国の国債を購入するのと予定利率の差が少ないか低いこと、為替リスクが避けられないことになります。なお、単一通貨での運用はリスクの高いものになります。

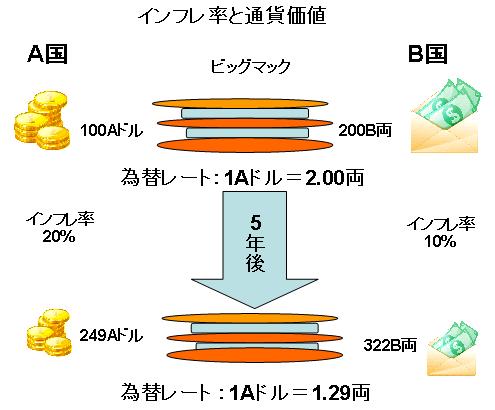

為替リスクを考えた場合、円に比べて利率が高い通貨は、日本よりもインフレ率が高い通貨です。従って、長期的には当該通貨に対して円高になることが予想されます。

外貨大証雛につきましては下記のコラムをご一読ください。

http://www.officemyfp.com/fptayori0804.html

今回の貯蓄をふやす目的は、一義的には5年後の住宅取得です。この目的からは、上記商品は期間も目的も沿わない商品となります。

むしろ元本割れが低い商品での運用をお勧めします。例えば円のMMFや国内債券のインデックスファンドなどです。

宜しければ下記をご一読ください。

元本割れが無い、またはリスクが低い商品での運用

http://profile.allabout.co.jp/pf/officemyfp/c/c-20947/

将来のお子様の用に準備する貯蓄は、当該住宅購入後にご検討されるようお勧めします。5年より長い運用ですが、元本割れの少ない商品の運用から、住宅購入で残があれば、その時に国内外の債券と株式の分散投資がお勧めです。

但し、住宅ローンがある場合には、繰上返済が無リスクで利息分が収益と看做せる有利な投資になります。

補足

本回答は、投資判断の参考となります情報の提供を目的としたものであり、

有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべて相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、

読者ご自身での最終的なご判断をお願いいたします。

本回答は、信頼できると判断した情報に基づき、回答者が作成していますが、

その情報の正確性若しくは信頼性について保証するものではありまん。』

評価・お礼

nagomi さん

とても丁寧でわかりやすいご説明、本当にありがとうございます。

特に外貨大証雛のコラムは私にとっても非常に重要な情報でした。

銀行では、しきりに豪、アフリカを勧めていましたが、国際関係の仕事をしている知人の話と乖離があったので、ご紹介してくださったコラムを拝見してすっきりしました。

まずは、住宅購入を目的としてリスクが低い商品で検討したいと思います。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A