注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:8件

専門家

専門家投資信託の見直しについて

FPの岩川と申します。

●「大和世界債権毎月分配型を300万円、日本高配当100万円を

購入していますが、最近、資産形成には、向かない事を

知りました」

長期の資産形成の場合は、非効率となる部分もありますので、今よりも

有利な見直しも検討できると思われます。

確かに、商品(投資信託)の優劣は、重要と考えられます。

しかし、資産運用の成功のカギは、商品選択ではなく、値動きに左右されない運用プランとその計画が大きく影響します。

投信の銘柄、商品の研究にこだわると、時間が経つにつれ、

「この投信は良くない」「あっちの投信が良かった」「あの商品を買っておけば・・」など、常に価格の上下とともに、商品に振り回され、長期保有が困難となります。

ファンド格付会社の選ぶ「優秀ファンド」を見てもそれがよくわかります。

何年も「優秀ファンド」であり続けることはなく、コロコロと定期的に入れ替わり一貫性が感じられません。これでは長期投資でも、売買を繰り返さないとなりません。

投信の銘柄にこだわると、悩みの多い投資になります。

●「この400万円を投資信託の分散投資として、

インデックス日本株、海外株、日本債権、海外債権」

資産形成のプランでは、配分比率が重要なので、商品決定の前に、自分にあった運用期間や価値観にあった配分を見つけることが大切です。

●「現在の物の解約時期、あらたな物の購入方法時期」

最適なプランと運用計画ができれば、実行に移すことです。(複利運用のできる機会を損失しないように1日も早くと考えます。)

●「400万円の一括、分散投資の方法を教えてください」

一括投資か? 積立投資(取り崩して投資に回す)か?ということですか。

資本主義下の株式会社全体の分散投資の基では、取り崩し投資することは、運用期間の損失と考えられます

下記を参考にして下さい

http://www.toushinmkt.com/menu/c_q&a_01.html#07.12.9

ご不明な点がございましたら気軽にご質問ください

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家経済学者のようですが

てー君 バームスコーポレーションの杉山と申します。

2つ全く異なる意見を言います。

一つ目は、自分の運用方針とファンドの運用方針が一致していないのであれば不幸なことです。早く解消したほうがよいと思います。また、投資でとても大切なことは、いわゆる「損切り」です。ずるずると損を抱えているより、早く見切ったほうがよいと思います。ただし、人間は感情のある生き物ですからなかなかそうできないのも事実です。

二つ目は、もし新規投資の資金が十分になるのであれば、現在のファンドをそれほど早期には売却しなくてもいいのでは?ということです。新規資金があれば、放っておいても現在のファンドの相対的な比率は低下してきます。

経済学者のようなことを申してスミマセン。そういえば、昨日、世界銀行が経済見通しを公表していましたよ。一言で言えば、「成長が減速すると予測される2008年」のようです。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家400万円の性格に応じて。

京都のファイナンシャルプランナー、IFAの佐々木です。

現在保有されている400万円がどういった性格(使う目的と使う時期)の資金なのかでリスクのとり方(許容度)が変わります。このリスクの許容度に応じてポートフォリオを組む必要があります。

現在保有しているファンドの換金についてもやはり、400万円の資金の性格次第です。乗り換えるタイミングで換金するのか、または一部をそのまま保有しておくかなどを考える必要がありますね。

私がファンドをご提案する際は、次の2つの基準を勘案します。

(1)数値による基準

(2)数値による以外の基準

(1)株式ファンド選定の数値による基準

(基準)

1.外部評価機関の格付の平均が4つ星以上。

2.5年収益が、市場の収益(日本市場で言えば、日経平均等)を上回る。

3.5年収益の順位が同じ市場に投資するファンド中、上位1/4以内。

(適用)

1.2.3.の全てを満たすこと。

ただし、2.3.につき、設定から5年未満のファンドは3年収益でみる。

3.につき同じ市場に投資するファンドが50本以下の場合は適用を免除。

(2)債券ファンド選定の数値による基準

(基準)

1.外部評価機関の格付の平均が4つ星以上。

2.5年収益の順位が同じ市場に投資するファンド中、上位1/4以内。

(適用)

1.2.の全てを満たすこと。

ただし、2.につき、設定から5年未満のファンドは3年収益でみる。

2.につき同じ市場に投資するファンドが50本以下の場合は適用を免除。

※バランスファンドは株式ファンドの基準を適用します。

補足

(3)数値による以外のファンド選定の基準

1.株式ファンド

aいつでも売買できる。

b償還期限がない、または償還までの期間が長い。

c原則、分配金が無いもの、または小額分配のもの。

d日本と米国以外の単一国ファンド、特定の業種や地方のファンドは採用しない。

e好成績を継続させるための明確な運用方針。

2.債券ファンド

aいつでも売買できる。

b償還期限がない、または償還までの期間が長い。

c好成績を継続させるための明確な運用方針。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家投資商品から入らず、まずはしっかりプラン作りを!

はじめまして!“てー君”さん。

国際フィナンシャルコンサルタントの荒川 雄一です。

さて、「投資の目的」や「運用可能期間」、「ターゲットリターン」、そしてご年齢などもわからないため、詳細なお答えはできませんが、まず定期的な配当収入が必要ないのであれば、配当型の投信は投資効率が下がる(複利運用できない)ので、お勧めいたしません。

また、よくいわれる国内外の株式と債券に分散投資するという投資手法も、いまの金融動向から考えると、単純に4分割するだけでは不十分です。

場合によっては、不動産投信や商品系のファンドなども組み合わせたほうが良いでしょう。

ターゲットリターンやリスク許容度がわからないためはっきりしたことは言えませんが、多少積極的な運用を目指されるのであれば、これから成長の見込まれる新興国マーケットなどが面白いですし、手堅い運用を望まれるのであれば、価格変動の少ない債券や転換社債、不動産などで運用される投信を組み入れても良いでしょう。

10年以上の投資が可能であれば、ぜひ「ドルコスト平均法」を用いた毎月々の積立投資をお勧めします。

成長性の高い国に投資を行う投信などがお勧めです。

また、将来の世界経済を考え、外貨(ユーロ、ドル)での運用に抵抗がなければ、外貨建て積立商品は、幅広く国際分散投資ができるので、一度検討されてみてはいかがでしょうか。

※こちらをご参考としてください。

http://www.ifa-japan.co.jp/fund/products1/fpi.php

尚、資産運用や国際分散投資について、ご興味があるようでしたら、こちらのメールマガジンを是非ご参考に読んで頂くとよいと思います。

http://www.mag2.com/m/0000121186.html

「投資はプランニングありき」です。“大切なお金”ですので、中立的なアドバイザーに、一度プランニングを依頼するのが宜しいかと思います。

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

時期は誰にも分かりません。

はじめまして、てー君さん。

マネースミスの吉野です。

投資信託では、申込をしても投資対象が海外の投信では翌日の買い付けになってしまう場合もあります。ですので、デイトレのように、今が売り、買い、というのは誰にも予測が付きません。

また現在は、未だサブプライムローン問題や中国のバブル崩壊説などの不安材料があり、株式市場も低迷してます。しかし、企業業績は良いところも多い様なので、判断が非常に難しいのではないでしょうか。

投信の場合、良くないものと分かった時点で解約された方が良いでしょう。

また、投資信託は長期投資が基本で、長く持つことで運用が良いファンドでしたらそれなりのリターンを得られます。

時期をどうするかお考えでしたら、先ず400万円の半額を一括購入されて、残りを10万円ずつ20回に分けて定時定額購入されたらいかがでしょう。

資産配分もリスク許容度や投資目的によって変わってきますので、IFAやFPへ相談されて決められると良いでしょう。

ファイナンシャルプランナー

-

![]()

向いていないと分かった時点が切り替え時期

てー君さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

この400万円は10年以上運用できるものとしてお答えします。

分配を目的としたファンドは資産の取り崩し時期にはありえるでしょうが、資産形成時期の方には不向きですね。早くお気づきになってよかったと思います。

配分としては預貯金など日本債券型に分類されるものはお持ちでしょうから

金利の低い今、あえてこの中に入れる必要はないと思います。

海外債券型と海外株式型(米、欧、亜など)と日本株式型で分散投資してはいかがでしょう?

インデックスがいいという意見もありますが、インデックスでは手数料がかかる分実は日経平均やTOPIXに負けるのです。アクティブ型でベンチマークを上回っている実績のあるファンドを選ぶといいでしょう。アクティブの中にはベンチマークに負けているファンドが多いのでそういうファンドを選ぶくらいならインデックスが無難だと言う意味だと理解しています。

さて、この現在の投資信託の解約時期ですが、下がっている今ではなく、少しまってからと思われるのももっともな話ですが、見方を変えると購入する場合は下がっている時が買い時ともいえるかもしれません。また、分配を受け取ってから、と考えたくなりますが、分配すると基準価額は下がるので同じことです。

よって時期はあまり考えなくてもいいのではないでしょうか?

向いていないファンドに投資していることが分かった時点で少しでも早く自分に向いているファンドに切り替えたほうがいいと思いますよ。

また、一度に買わずに4〜5回に分けて購入すると時間の分散もできます。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分の考え方と売却・購入時期

てー君様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

配分の方法は、てー君様の期待リターンの高さとリスクの許容度によります。

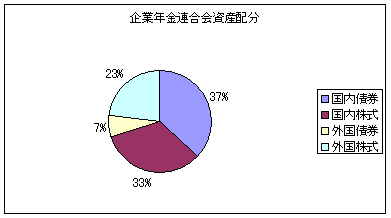

企業年金連合会が公表している期待リターンは、日本債券1.5%、日本債券6.0%、外国債券2.5%、外国株式7.0%です。てー君様がローリスク・ローリターンを望まれるなら、債券に多くを、ハイリスク・ハイリターンを望まれるなら、株式へシフトするというよう比率を変えてください。

例えば、4資産均等配分は、リターン4.3%、リスク8.7%になります。また日本債券を除く3資産均等配分は、期待リターンが5.2%でリスクは11.4%です。

私のHPに資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分と期待リターンを掲載しています。宜しければ参考としてください。

http://www.officemyfp.com/assetclass-1.html

また、各資産別のインデックス・ファンドと国内外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

売却・購入時期はいつでも同じと考えます。

明日の価格は予測できません、また短期的なトレンドも判断の的中率は50%です。保有資産と購入予定商品の価格は同時点で現在価値として同じポジションです。また、長期的トレンドは上昇トレンドです。従いまして、保有資産の売却後、資金が入り次第インデックス・ファンドの購入をお勧めします。

渡辺 博士

ファイナンシャルプランナー

-

![]()

見直しのきっかけと理由

ファイナンシャルプランナーの渡辺博士です。

今保有している投信がご自身に向かないことを理由に見直しをお考えの様子ですが、まさか最近のパフォーマンスが悪いので見直そうなどと思ってませんよね。

なぜなら、世界債券や日本株の投信は小さなリターンや最近の下げを喰らったりと、いいイメージがなさそうだからです。

しかし世界債券に至ってはリスクリターンを考えれば、大きなパフォーマンスよりリスクを抑えた安定した運用ができるメリットがあります。

又、日本株は分散投資を考えるなら一部は保有しても構わないと思っています。

新たな分散投資を考えたとき、今までがこの2銘柄しか持ってないので実行したいというお考えなら半分は賛成ですが、パフォーマンスありきの考え方は投機的な取引になりやすく、むしろ銘柄が違っても同じ資産クラスでの乗り換えはお勧めできません。

世界債券なら、毎月分配してもそのまま再投資すれば多少は基準価格にも影響を与えるでしょうし、そのまま保有すれば手数料コストも抑えられます。

日本株に至っても高配当銘柄に投資しているファンドをインデックスファンドにするようなら、むしろ手数料を払ってパフォーマンスの悪い方へ向かうようなものです。

つまり私が考えるには、分散投資を考えるなら一番いいのは、預貯金に余裕資金があれば今の資産クラスへの投資資金と同額を世界株式と日本債券へ投資する。

又は今保有しているファンドを半分ずつ売却して、それぞれを世界株式と日本債券に振り向けることだと思います。

いずれにしても短期売買(購入して1年程度での売買)をするつもりなら止めた方がいいです。

特に投信は長期国際分散投資です。

長期を考えたら、ほんの数ヶ月下げたからといっていちいち売却してたら、手数料がバカになりませんよ。

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)