注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

はじめまして。

私は現在30歳独身OLで、実家暮らしです。

年収は約380万円で、ローンなどはありません。

現在の資産の状況は

ゆうちょ定期預金 約160万円

ネット定期 約310万円

国内株 約35万円

普通預金 約40万円

その他(商品券・旅行券等) 約20万円

で、月5万円をゆうちょに積み立てています。

(今後、1.5万円をプラスする予定です。)

現在、ほぼ貯蓄のみの資産なので投資信託をしてみようと、思っています。

ゆうちょの積立分を、コストが低めのバランス型ファンドに切り替えて積立投資をしようと、考えています。

現在検討中のファンドは、

?日本株50% 外国株25% 日本債権17% 外国債券 5%

?日本株 5% 外国株45% 日本債権10% 外国債券40%

どちらも信託報酬は1%以下です。

バランス型ファンドを二つに分けて買っても意味がないのでしょうか?

どちらかに絞った方が良いのでしょうか?

投資信託は初めてですので、悩むポイントがずれているかもしれませんが、なかなか踏ん切りがつきません。

アドバイスをどうぞよろしくお願いします。

hanayさん ( 長野県 / 女性 / 30歳 )

回答:7件

専門家

専門家目的に沿って選択しましょう。

はじめまして、FPの岩川です。

投資信託は、商品(ファンド)の優劣で結果が異なるわけではありません。

バランスファンドを二つにするとリスクが減るわけではありません。

大切なのは、資産配分です。

バランスファンドは、保有中のメンテナンス(リバランス)を

ファンドが行うので、初心者には良いと思います。

検討中のバランスファンドは、株式と債券の比率にすると

1.株式75% 債券25%

2.株式50% 債券50%

1と2のファンドは、目的が異なります。

株式は債券より、期待できるリターンは高いですが、その分値動きも大きくなります。

つまり、1は2に比べると、期待できるリターンが高いですが、その分大きな値動きをします。

ファンド名は何となくわかります、おそらくインデックス主体のバランスファンドと思われますので、二つに分けず、自分の投資目的に近い方に絞って、購入しても良いと思います。とくに一本にするデメリットはありません。

どんなに実績の良い投資信託でも、右肩上がりを続けるわけでなく、上下を繰り返し、時間をかけてようやく資産が形成されます。

つまり、株式への投資配分が高い場合は、大きな下落を必ず経験します。

この下落のリスクを受け入れなければ、収益も得られません。

自分にあった投資配分を見つけ、その目的に一番近いバランスファンドを選択するのが、好ましいでしょう。

信託報酬が安いバランスファンドを選択するのは、良いですが、

優先順位は投資配分です。

初心者の場合、大きな値動きに耐えられず、途中で挫折、売却することは少なくありません。

投資信託は、「購入後の計画が将来を左右します」

保有方法をよく理解していなければ、注意が必要です。

参考までに

http://profile.allabout.co.jp/pf/iwakawa/column/detail/33769

http://www.toushinmkt.com/bbs/bbs.cgi?mode=detail&no=15&num=

http://www.toushinmkt.com/toushin/index.html

評価・お礼

hanayさん

丁寧なアドバイスありがとうございました。

バランスファンドは、保有中のメンテナンスを行ってくれるところが、性格上あっている気がして良いのではないかと調べておりました。株式と債権の比率によって目的が違うことが分かりましたので、もう一度考えて検討してみます。

ありがとうございました。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家専門家の説明を受けながらの方が、無難です。

hanay様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、月5万円の予算があるなら、バランス型ファンドは、個人的には、あまりおすすめしません。

投資信託は、最低1万円から買えるものが多いので、この予算であれば、5本のファンドで積み立てていくことができます。

追加型の投資信託は、いつでもはじめられて、いつでもやめられるのが、特長です。

組み換えの自由度があった方が、都合が良いと思います。

例えるなら、昔の“テレビデオ”です。

テレビとビデオが一体になっていて、一見便利なようですが、ビデオだけ故障したとか、テレビだけ新しいものに交換したいといった時に不都合が生じます。

最初から最後まで、バランス型でいく覚悟ならそれはそれで良いのですが、一旦スタートしてから、数年後に不都合な点に気付いて、他の金融商品に乗り換えたりすると、いちいち手数料が掛かったり、税金面で損をしたりします。

最初ですから、素人なりに始めてしまうのではなく、やはり、体系的に勉強している専門家の説明を受けながらの方が、無難です。

以上、ご参考にしていただけると、幸いです。

評価・お礼

hanayさん

丁寧なアドバイスありがとうございました。

テレビデオに例えて頂いてとても分かり易かったです。(ビデオだけ壊れてしまった経験がありました。)購入になかなか踏み切れなったのは、やはりあまり理解が出来てなかったからだと思いますので、もう少し検討してみようと思います。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家ぜひ投資信託の「積立投資」でスタートしましょう!

hanayさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

実家暮らしだと「お給料=お小遣い」となってしまい貯蓄できない人が

多い中、着実に貯蓄をされてきたhanayさんは素晴らしいです。

また、資産運用されるにあたって、

低コストのバランス型ファンドを検討され、しかも「積立投資」を利用

とされているhanayさんは素敵なキラキラ投資家さんです。

あとは、JUST DO IT!

実行あるのみです。

>バランス型ファンドを二つに分けて買っても意味がないのでしょうか?

最終的には1つに絞ることをオススメしますが、

まずは、2つのファンドを1万円づつ積立投資してみましょう。

すると、定期的に送られてくる運用レポートや急落場面での対応などから

どちらのファンドが本当に信頼して長期でお付き合いできるファンドなの

かが分かってきます。

投資も恋愛と一緒です。いきなり結婚するのではなく、まずはお付き合い

からスタートしてみましょう。

ちなみに私自身が実際に毎月定額購入をしているバランス型ファンドで、

両親や兄弟にもオススメしているのが、

セゾン投信の''「セゾン・バンガード・グローバルバランス・ファンド」 ''です。

販売者の利益が優先される投資信託が多い中、投資家の利益を最優先に

販売手数料ゼロ、信託報酬1%以下という低コストで国際分散投資ができ

る数少ない投資信託です。。

ぜひこの機会に資料を請求していただき、ご自身の目で確かめてみて

くださいね。資料請求は''コチラ ''からできます。

私からのアドバイスがhanayさんに少しでもお役に立てると嬉しいです。

何かございましたら気軽にお問合わせください。

評価・お礼

hanayさん

丁寧なアドバイスありがとうございました。

アドバイスをいただいて、焦らずにちょっとずつ始めてみようと、思いました。毎月の積立額全額を投資にまわすのではなく、1万円づつでも始めてみようと思います。

ありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家複数のバランスファンドでの運用。

hanayさんの取れるリスクの範囲内での配分比率に適していれば複数のバランスファンドでの運用も有効でしょう。2つのファンドの合計で日本株式23%、外国株式35%、日本債券14%、外国債券22%ということでしょうか。

複数のバランスファンドでの運用では、配分比率を見直す場合に煩わしさがありますので、少し工夫が必要かもしれませんね。運用に慣れてきたらバランスファンド以外のファンドの購入も検討されることもあってもよいですね。

評価・お礼

hanayさん

丁寧なアドバイスありがとうございました。

国内と外国のバランスをとろうと、二つのバランスファンドをと思ったのですが、配分比率の見直しは、やはりお任せではなく、自分でも、考えていかなければダメのようですね。参考にさせていただき、少しづつ始めてみようと思います。

ありがとうございました。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

インデックス・ファンドで組む自分ファンドのお勧め

hanay 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

hanay様のお考え通りです。バランスファンドを2つ購入するのは得策ではありません。

2本を同額ご購入された場合の資産配分は日本株式27.5%、外国株式35%、日本債券13.5%、外国債券22.5%kファンドを購入することと類似します。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

そして、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

また、ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことから導き出されたものです。

従いまして投信のご購入は、日本債券、日本株式、外国債券、外国株式、4資産クラスの指数(例えばTOPIX等)を対象とするインデックス・ファンドで毎月積み立てをされるようお勧めします。

現在の毎月の積み立てが5万円ですから、上記に定期預金を加え、1万円ずつ購入されると期待リターンが3.5%でリスクが8%のご自分流バランスファンドが出来上がります。

ノーロードで信託報酬の安いものを選ぶとコストは手数料なしで信託報酬も1%未満になります。

私のHPに国内外の債券と株式を対象とするインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

また、下記のコラムもご一読ください。

インデックスファンドの選び方

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29804

インデックスファンド選定はコストを確かめましょう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29513

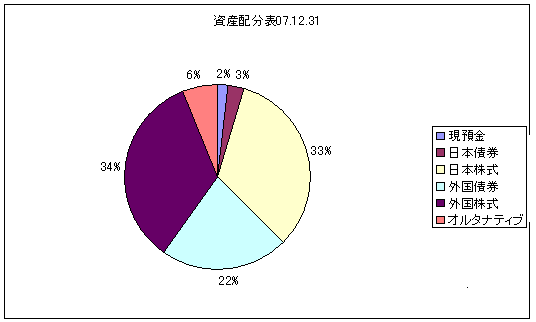

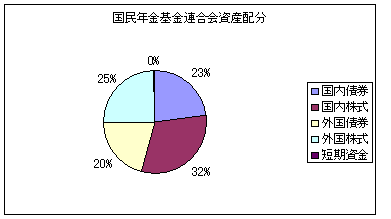

グラフは私の資産配分と国民年金基金の資産配分です。

評価・お礼

hanayさん

早速ご回答いただき、ありがとうございました。

4本同時に始めるのが良いということで、もう少し勉強してから、焦らず始めてみようと思います。丁寧なアドバイスをありがとうございました。

吉野 裕一

ファイナンシャルプランナー

-

![]()

もっと分散しましょう。

はじめまして、hanayさん。

''FP事務所 マネースミス''の吉野裕一です。

分散投資という事を考えられているのは良いと思います。

バランス型ファンドを考えられていますが、バランス型ファンドは分散されてはいますが、運用会社は1つです。

運用会社が1つというのは運用方針も同じという事ですので、出来れば運用会社も分けたほうが良いでしょうね。

また、積み立てをする事でドルコスト平均法が取れますので、債券型のファンドはそれ程多く組み入れないでも良いでしょう。

現在の積み立て額を投資信託の積み立てにするのであれば、5銘柄は購入していけますので、日本、米国、欧州、アジア、新興国などの地域へ投資したファンドへ分散して購入するのが良いでしょうね。

現在検討中のファンドは、どちらの良い比率かどうかは疑問がありますね。

1番目のファンドは世界の比率からも考えると、日本への投資が多いですよね。

2番目のファンドでは、日本が逆に少ないですが債券型が多いですね。こちらは一括購入する場合には良いかも分かりませんが、積み立てですともっと積極的な運用のものが良いでしょうね。

また何かありましたらご相談下さい。

評価・お礼

hanayさん

丁寧なアドバイスありがとうございました。

日本株式と外国株式の比率ばかり気にしていましたが、債権と株式の比率をもっと考えた方が良いということですね。積立を考えていますので、もう一度内容を検討してみます。ありがとうございました。

恩田 雅之

ファイナンシャルプランナー

-

![]()

ご自身が理解し易いものから始めましょう

hanay さん

はじめまして、FPの恩田と申します。

hanayさんが検討されています分散型の投資信託

1)日本株50% 外国株25% 日本債権17% 外国債券 5%

2)日本株 5% 外国株45% 日本債権10% 外国債券40%

は1)が株式に比率が高く基準価格の変動が大きいもの、2)は債券の比率が高く基準価格の変動が小さいものと分類できるかと考えます。

また、基準価格の上昇、下降の原因についてどちらが探り易いかと考えますと1)が国内比率67%

(株50%+債券17%)2)が国内比率15%(株5%+債券10%)になります。

基準価格の変動要因を探るには1)の国内比率が高い投資信託の方がわかりやすいと思います。

2つの投資信託を組み合わせて投資されるのも1つの方法ですが、どちらか1つに絞って投資を

して基準価格の変動要因などある程度わかり始めてから、足りない部分を外国株中心の投信や外国債中心の投信、リートなどで付け足していく方法もあります。

最後に投資信託は1回で購入するのではなく、投入するタイミングを分散させることによってリスクを低く抑える効果があることも心に留めておきましょう。

評価・お礼

hanayさん

丁寧なアドバイスありがとうございました。

国内比率が高いものの方が、分かりやすそうだなとは、感じていたのですが、アドバイスいただき、よく分かりました。一度に始めるのではなく、だんだんと勉強しながら付け足していく方法もあるのだと、分かりましたので、焦らず始めたいと思います。

ありがとうございました。

hanayさん

インデックスファンドについて

2008/08/13 22:38早速のアドバイスありがとうございました。

2本のファンドを同額購入しても、投資の配分

が変わるだけで、あまり得策では、ないのですね。

HPを拝見させてもらったのですが、インデックスファンドを購入する場合は、日本株式、海外株式、海外債権と分けて購入した方が良いのでしょうか?始めは、どれか一つから始めた方が良いのでしょうか?

hanayさん (長野県/30歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)