注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:6件

専門家

専門家3つに分けて考えるとよいのでは?

トモコ様 バームスコーポレーションの杉山と申します。

3つに分けて考えてはいかがでしょう?1つは緊急用の資金。これは家族と同居されているのか、一人暮らしなのかで変わると思います。

そして、もし10年程度現在の貯蓄水準を維持できそうなら、郵便貯金や定期預金の一部を個人向け国債に切り替える。個人向け国債の利子はインフレに応じて高くなりますから、インフレ対応になります。

残りの部分をバランス型の投資信託(ファンド)で定額積立を行う。リスクを抑えたいと思えば個人向け国債の割合を大きくして調整するようにしてください。

具体的なファンドはトモコ様の選ばれる金融機関で決まってしまいます。地元の金融機関を選ばれるのであれば、その金融機関で取扱っている商品の中から選ばざるを得ないでしょう。

一般的に、たくさんの商品の中からファンドを選びたいのであれば証券会社、あらかじめ限定された商品の中からファンドを選びたいのであれば銀行と考えていただければ結構です。

評価・お礼

トモコさん

国債についてはあまり考えていなかったのですが、リスクが少ないという点で魅力的ですね。

検討してみます。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

分散投資を描き、まず投資信託で積立て開始です

FPの小松英二です。

20代で投資の必要性に気付き好発進ですね。それではご質問にお答えいたします。

【今ある貯蓄をどのくらいの割合で投資へ振り分けていけばよいか】

生活費×6か月分+今後1年間で予定している大口の支出を手元に残して下さい。手元といってもいつでも下ろせる郵便貯金をそのまま維持することになります。

【月々の投資額が1〜2万円程度となるとどのような投資が向いているか】

投資信託に毎月定額を投資していくのがよろしいかと思います。投資信託といっても相当に種類が多いので、分りやすいインデックス型をお勧めしますが、以下では投資において大事な考え方を示させて頂きます。

まず「長期投資」です。27歳のトモコさんには何十年という相当に長い時間が与えられています。この時間を使って「複利効果」(利息が利息を生む効果)を得るのです。具体的な計算例でみると、2万円を毎月投資に向けながら仮に4%で運用すると10年後には290万円、20年後には720万円となります(税金、手数料を考慮しないベース)。トモコさんは、このことにもう気がついていると思いますので大丈夫でしたね。

もう一つのポイントは「分散投資」です。厚生年金等の公的年金は、実は「国内債券:国内株式:外国債券:外国株式」に「51%:22%:11%:16%(19年6月末)」の比率で分散投資を行い3%台〜4%台の運用利回りを目指しています。安全運用が宿命の公的年金ですら、株式投資の比率を37%までに高めているのです。株式の比率をさらに高めることにより、5%台の運用利回りを狙えるポートフォリオを個人投資家が組むことも出来るのです。

月々2万円から投資信託をはじめるとすると、外国債券と国内株式の組合せでスタートして、6ヶ月から1年くらい経ったところで、国内債券や外国株式にスイッチしてバランスを取っていくのが現実的ですね。3〜4年先ぐらいに上記の4つのクラスのバランスを完成させるのが目処だと思います。

評価・お礼

トモコさん

具体的な回答で大変参考になりました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家投資信託ではじめてみては。

トモコ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

貯蓄から投資への移行の件、投資信託ではじめてみてはいかがでしょうか。投資信託は、将来のくらしを守るための長期分散投資が小額からでもはじめられる点が特長です。

1.投資へ振り分ける資金について

利回りで考える長期分散投資で大きな効果を得るためは、余裕資金は、できるだけ投資に振り分ける必要があります。具体的には、5年以内のイベントで使う可能性のある資金+生活費の6ヵ月分程度を銀行預金等の換金性の高い資産で確保し、それを超える部分を投資に振り分けるのが適切と思います。但し、扶養リスクがなければ、生活費の6ヵ月分程度は、3ヵ月分程度でも十分と思います。

2.月々1〜2万円程度の投資について

投資信託で積立投資を行う場合は、一般的には、最低単位が月々1万円〜です。したがって、2種類の投資信託を選ばれると良いでしょう。選び方として、ひとつのアイデアですが、投資を体験するという意味で、外国債券ファンドからひとつ、国内株式ファンドからひとつを選んでみてはいかがでしょうか。1〜2年積立投資を体験してみて、確信が持てたら、現在の預貯金も長期分散投資に振り分けていきましょう。

以上、ご参考にしていただけると、幸いです。

評価・お礼

トモコさん

大変参考になりました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

1

![]()

セオリーで言いますと・・・・・

はじめまして、トモコさん。

マネースミスの吉野です。

セオリーで言いますと、流動資産として生活費の6ヵ月分を預貯金で運用されて、残りの資産は中期で運用する資金と長期で運用する資金で分けて考えられると良いでしょう。

私としては現在の預貯金の内で、6ヵ月分の生活費を差し引いた額を投資信託で中長期の資金を運用される事をお勧めします。

また、月々の積み立てでの投資も、投資信託は1万円から購入できますので、2万円で2銘柄を月々購入されると良いでしょう。

月々の購入は、''ドル・コスト平均法''と言う時間分散と言うリスク回避が出来ますので有効です。

いざ購入の際には銘柄選びやポートフォリオは重要になってきますので、証券会社や銀行などの一社で決めるのではなく、''FP''や''IFA''などの意見は大いに参考になると思います。

評価・お礼

トモコさん

大変参考になりました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

5資産クラスへの分散投資をお勧めします

トモコ 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

貯蓄額と投資額の割合は人によって様々で、一定のものがありません。従って考え方をお伝えし、トモコ様自身で割合を見つけるようお勧めします。

A一つには、生活費×6か月分+今後1年間で予定している大口の支出≒生活用予備費

として普通預金と定期預金で確保した残りを投資用資金として運用する。

B全ての資金を運用資金として、資産クラス(普通・定期など預金も金融商品です)に資産配分する方法です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いまして、A.B.何れでも、資産の配分は1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本国債(債券)、3.日本株式、4.外国債券、5.外国株式、5資産クラスをお勧めします。

トモコ様の運用方針(ローリスク・ローリターン、ハイリスク・ハイリターン)により、1から5の配分を変えます。リスクは1.2.はリスクなし、そして4.3.5の順でリスクが高くなります。

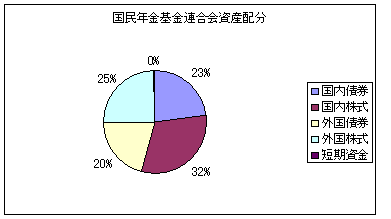

例えば5資産に資金を均等配分は、リターンは(3.5%)ですが、リスクも(8%)に抑えられます。私のHPに資産配分シリーズとして資産配分検討表とともに、参考のため、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンドをリストしています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

補足

毎月の積立では、インデックス・ファンドの積立をお勧めします。1万円の場合は、なるべく信託報酬の安いバランス型の投資信託、2万円の場合は日本株式と外国債券夫々のインデックス・ファンドを1万円ずつ、3万円の場合はそれに外国株式のインデックス・ファンドを1万円積立することをお勧めします。

評価・お礼

トモコさん

解りやすく、大変参考になりました。

渡辺 博士

ファイナンシャルプランナー

-

![]()

積立投資信託が有効ですが・・・

ファイナンシャルプランナーの渡辺博士です。

ご質問についてですが、

「仕事での収入増が見込めないので投資で少しでも将来収入を得られるようになりたいと考えています。」とありますが、どのくらいを期待されてますか?

もし毎月のお小遣い程度を考えているなら、相当がんばる必要があります。

給料にプラスαということなら可能性はあります。

投資期間は長く、投資金額をできる範囲でなるべく多くと考えて下さい。

その上でお答えすると、

・「今ある貯蓄をどのくらいの割合で投資へ振り分けていけばよいか」

これはご自身の生活費の3〜6ヶ月程度は預貯金でいつでも使える状態を作って下さい。

預貯金で維持するのはこの程度で大丈夫です。

・「月々の投資額が1〜2万円程度となるとどのような投資が向いているか」

私は毎月積み立てることを前提に積立の投資信託がいいと思います。

投資信託も様々あります。投資初心者ならバランスファンドがいいと思います。

これならいろいろなことを研究しなくても、預金のように毎月積み立てればあとは時間が解決してくれます。下記もご覧下さい。

http://profile.allabout.co.jp/ask/column_detail.php/21247

貯蓄から投資へは政府の方針です。

いいところに目をつけたのですからこれからしっかり勉強しながら将来を考えましょう。

評価・お礼

トモコさん

小額の投資だとやはり積立の投資信託が一番有効ですね。

大変参考になりました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)