注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

31才・女性・独身・現在一人暮らしです。

今は正社員なのですが、いつか会社を辞め、現在副業としている作家一本に絞ろうと思っています。

その場合作品が売れなければ無収入となりますので、非常に不安定な生活となります。

具体的に退社の予定はたてていないのですが、数年以内にはと考えております。(業界特有の事情などにより、永遠に兼業で続けるのは不可能。また作家業は生きがいなので諦める気はありません)

いつか結婚して子供もほしいとは思っていますが、現在具体的な話はなく、一生独身の可能性もあると思っています。

前置きが長くなりましたが、将来が見えずライフプランも立てられない状況ですので、できる限り今できることをしておきたいと思いました。以下について質問いたします。

1.初心者用の資産運用について易しく教えていただきたい。

投資信託から始めようと思ったのですが、両親が投資信託で100万円以上も損をしたとのことで躊躇しています。

2.現在保険に入っていないのでおすすめの保険を教えていただきたい。

急な怪我や病気に備えた保険に入ろうと考えていますが、いろいろと種類がありすぎ迷っています。

貯金:約770万

定期預金300万+積立貯金:150万+普通口座の貯金:220万+親に預けている貯金:100万

年収400万(手取り月20万・ボーナス50万)

月の積み立て4万でやや赤字気味

副業収入:年収25万くらい。

yakoさん ( 大阪府 / 女性 / 31歳 )

回答:7件

専門家

専門家参考になれば幸いです

yako様 バームスコーポレーションの杉山と申します。

夢と収入は誰しも考えるところがありますよね。でも、夢をあきらめるつもりがないのであれば、頑張ってください。がんばらないと成果は出てきませんから。

それはさておき、ご両親はどの程度を投資して100万円を損したのでしょう?ファンドには、もちろんリスクがあります。株式のファンドであれば、「100万円投資したけど1年後には80万円になっていた」という状態は普通に起こりうるものであると考えておいてください。

やさしい資産運用の解説ですが、「ファイナンシャルプランナーが教えるポートフォリオ運用」と題して、現在ちょうど作成中です。よろしければ、こちらからご覧ください。

医療保険についてですが、できるだけシンプルなものがよいでしょう。本当に必要なものだけを保障する保険でいいと思います。

当社のコンテンツで参考になりそうなものを列挙してみました。

**参考にしてください

**医療保険に関する記事です

**ボーナスつき医療保険に関する記事

評価・お礼

yakoさん

ご回答ありがとうございます。

両親の運用額は不明なのですが母の独断だったとのことですので、そう多くはない金額だと思います。

また運用時期もおそらく2、3年程度だと思いますので、これからまた変わるかもしれないということですね。

ご教示いただいたサイトも大変参考になりました。勉強してゆきたいと思います。

保険については国民共済で考えてみようかと思います。ありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家一つずつ考えていきましょう。

FPの岩川です、はじめまして。

1.初心者用の資産運用について易しく教えていただきたい。について

資産運用は車の運転と全く同様です。

運転方法や知識が無ければ、事故をするのは当たり前です。正しい資産運用の考え方を理解すれば、リスクを上手にコントロールすることができます。

資産運用は、心労ばかりを抱え込む短期投資ではなく、長期投資が基本です。(短期は、収益性重視でなく、流動性重視の預金です)

冷凍、冷蔵保存しなければならない「食べ物」を、常温で放りっぱなしにしていたら、腐ってしまいますよね。

お金も一緒です。

長期(5年や10年以上)に使用しないお金は、物価の上昇から価値を守るために「株式」や「債券」をとり入れて、じっくりと寝かせて保存します。

普通預金に入れておくと腐りはしませんが、お金の価値はなくなります。

資産運用は、お金を最適な場所に寝かせてあげるのです。

Yakoさんの場合、現在100%現金ですね。

まず、お金を寝かせられる期間に分けると最適な商品が選択できます。

2年以内に使うお金・・・普通、定期預金、MMF

5年以内に使うお金・・・債券(国債)や公社債投信など

当分(10年以上)使用しないお金・・・ポートフォリオ運用

短期に使用するお金は、流動性を優先させるために定期預金などが最適な保存場所となります。中長期の場合には、物価の上昇からお金の価値を守るために、債券や株式を取り入れなければなりません。

長期については、投資信託うまく利用すると良いでしょう。

具体的運用プランに興味があれば、気軽にご質問ください。

良かった参考にしてください。

http://www.toushinmkt.com/toushin/hajimete.html

保険についてですが、

終身医療は、ひとつ準備しておきましょう。

インフレを考えると終身払いが一番、理に適っていますが、年金暮らしになっても、保険料の支払いはしたくないのであれば、60歳に支払いが終わる「60歳払済の終身医療保険」がよろしいのではないですか?

評価・お礼

yakoさん

ご回答ありがとうございます。

会社を辞めるのは早くても1年後以降と思っていますので、その後無収入になると考えても、今から3年間は現在の貯蓄の半分は使わなくてすむと思っていますが、5年となるとどうなるかわかりません・・・。

ですので貯蓄の1/3くらいをMMF、1/5くらいを国債や投信などで考えてみるとよいのかもしれません。

10年となるとまったくわからないので、ポートフォリオ運用はやってみるとしても、小額の運用になりそうですね。

少しずつですがイメージができました。具体的なご回答ありがとうございました。

終身保険についてはまったく考えておりませんでしたので、この機に調べてみたいと思います。ありがとうございます。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家夢を叶える資産運用について

yakoさん、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

作家業一本に絞ろうと思っているとのこと。

夢を叶える資産運用の基本は、時間を味方につけることです。

投信と一言でいっても、種類は様々ですし、組み合わせや選び方も重要ですが、短期間の運用では、ご両親が経験したように、大きく価格変動をすることがあります。しかし、様々な過去データからは、投資リスクは時間の中で低減できる方法があることが分かっています。

したがって、1〜5年後に作家生活に移られる場合は、有効な資産運用の手段がありませんが、それが7〜10年後であれば、元本を損なわないことを重視しながらリターンを高める運用は可能と思われます。

例えば、生活予備資金として、15万×6ヵ月分=90万は、現預金で寝かしておき、毎月4万の積立プランと組合せて、一括資金680万から運用を開始し、年率7%で10年間、複利運用ができた場合には、計算上は、元本1160万に対して、運用結果は、約2030万となり、約870万の運用益となります。

(但し、上記の計算は、税金・手数料を考慮しておりません)

なお、具体的なプランニングの方法については、副業のために必要な時間もあり、平行して勉強時間をとることは困難と思われますので、ある程度の基本を学んだ上で、信頼できる投資アドバイザーを探されるのが早道です。

急な怪我や病気に備えた保険についても、資産運用とセットで、適切なアドバイスがもらえるはずです。

以上、ご参考になれば、幸いです。

評価・お礼

yakoさん

ご回答ありがとうございます。

できれば5年以内には作家生活に入りたいと思っております。

となると、ローリスクでの運用は難しいということになるようですね・・・。

いろんな可能性を考えながら、5年以上使わないですみそうなお金が小額でもあれば長期運用を考えたいと思います。

今はまったく知識がございませんので、先生方の回答を追う形で基本の勉強をし、アドバイザーの方に御相談してみたいと思います。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家作家業へのスタート資金を準備しましょう。

京都のファイナンシャルプランナー、税理士の佐々木です。作家で独り立ちをめざすとのこと。いろいろ大変なこともあり不安もあるとは思いますが、がんばってくださいね。

さて、資産運用についてですが、30歳の若さということですし、作家業に進むということがはっきりしているのなら、今後のライフスタイルや、作家としてのビジネスプランも考えながら、その資金を確保するということが目標になりますよね。具体的には、今の仕事をやめた場合の一定期間の生活費と作家業への準備資金の確保ということになりますね。ですからあまりリスクのある商品で運用することはできません。作家業に力を傾注する必要があるので資産運用にはあまり手間をかけることもできませんよね。そう考えるとやはり投資信託をお勧めします。ご両親が投資信託で損失を出してしまったとのことですが、投資する期間や投資の対象、投資先の分散などリスクへの対応に若干問題があったのかもしれませんね。これらをしっかりおさえて運用すればリスクはできるだけ小さく抑えることが可能でしょう。

[[http://profile.allabout.co.jp/pf/yasuyukisasaki-caetlafi/column/detail/21053

[[http://profile.allabout.co.jp/pf/yasuyukisasaki-caetlafi/column/detail/19714

[[http://www.dreamgate.gr.jp/consul/pro/caetlafi

保険については、退職後は基本的に国民健康保険ということになりますね。差額ベットや食事代、先進医療を受けた場合の技術料などの自己負担分を補てんする範囲の定期保険への加入を考えられてはいかがですか。

[[http://profile.allabout.co.jp/pf/yasuyukisasaki-caetlafi/column/detail/19912

投資信託、保険などについて、最適な提案をご用意できます。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

吉野 裕一

ファイナンシャルプランナー

-

![]()

取引先を考えましょう。

はじめまして、yakoさん。

マネースミスの吉野です。

>投資信託から始めようと思ったのですが、両親が投資信託で100万円以上も損をしたとのことで躊躇しています。<

恥ずかしながら私の親も知識もないのに老後の資金を増やそうと、とある銀行に勧められるまま投資信託を購入して損をしました。

損をしても銀行の営業の方が損をした頃になると「今度は良いものが出ました。」と新しい商品を勧められてその言葉を信じてましたが、それが間違いだという事を何度も説明してきました。

ご両親もそういった経験から言われたかどうか分かりませんが、投資信託は長期投資で考えるものです。1、2年の短期では成果が出ない時もあります。それを短期間で新しいものを勧める所は止めましょう。

日本ではまだまだそういった傾向もあると聞きますから、お付き合いをするところの選別も大事だと思います。

数年後には作家だけでやられたいという事ですが、その為には資産配分が重要になると思います。

一般的には流動資産((すぐに引き出せるような預貯金))を生活費の6ヶ月分で考えるのですが、その額を少し多めに見積もる必要もあるのかも分かりませんね。

その残りを投資信託で運用するなどを考えられたらいかがでしょう。

投資信託は確かにリスクはありますが、月々定期的に購入する方法や運用会社を分けたり投資対象の国を分散したりするなどのリスクを抑える方法をとっていくとリスクは軽減できます。

投資信託でも最近話題となっている''ミシュランガイド東京''のような評価会社があります。

モーニングスター社とリッパー社という所です。参照されて下さい。

モーニングスター

リッパー((リッパー社は、機関投資家向けになっていますので少し難しいと思いますが長期的な視野ではこちらが参考になります。))

補足

入力文字数が制限を越えたので、追記いたします。

>急な怪我や病気に備えた保険に入ろうと考えていますが、いろいろと種類がありすぎ迷っています。<

独身である程度資金があり、現在は社会保険に加入されていると思いますので、日額5,000円などの最低限の医療保険でも良いのではないでしょうか。

女性特有の疾病に特化した医療保険もありますので、そういったもので良いと思います。

近い将来に作家業一本でという事ですから、そうなった場合は自由業になり公的な保障が減ってしまいますので、現在は、定期保険などの掛け捨てで貯蓄を重視されて、社会保険から脱退される時期に60歳や65歳払いの短期払いの終身医療へ加入されると良いでしょう。

評価・お礼

yakoさん

ご回答ありがとうございます。

作家業は1年以上作品が売れないという状況も予測され、生活費は一年分くらいとっておいてもよいかもしれません。

それがどれくらいにあたるかを考えた上で投資額を決めたいと思います。

参考HPの提示ありがとうございます。拝見して勉強したいと思います。

保険については最低限のものにし、なるべく貯蓄にまわすようにこころがけたいと思います。

ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険では無く貯蓄を。長期分散投資をお勧めします

yako様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

作家をご志望の由、将来のために今出来ることから確実にお進めください。

2.の保険からお答えします。

お一人ですので、保険の必要は無いと考えます。

生命保険は独身の場合、遺す相手がいません。

また医療費等は高額療養費制度で医療費は毎月8万円強で済みますから一定の貯蓄が有ればこれも不要と思えます。その資金を貯蓄に回すようお勧めします。下記に高額療養費を載せています。

http://www.officemyfp.com/kougakuryouyou.htm

もしそれでもご心配の場合は、月2000〜3000円で一定レベルの保証が得られる、府民共済か国民共済をお勧めします。

1.投資運用は、基本に則って行えば成果はベテランと変わりません。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を国内外の債券や株式への分散投資をお勧めします。

私は、急な資金の必要性も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めしています。3.4.5は夫々のインデックス・ファンドをお勧めします。

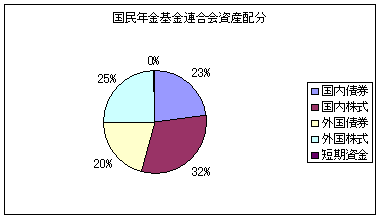

私のHPに資産配分シリーズとして資産配分検討表とともに、参考のため、年金を預かり運用している、年金積立金管理運用独立行政法人、国民年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。この観点から私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

yakoさん

ご回答ありがとうございます。

現在300万はネットバンクの定期預金に入れています。

が、短い期間のものにしましたのでその後、投資分とのバランス等どうするか決めたいと思います。

ご提案いただいた投資方法を参考に、自分でも勉強してみようと思います。

投資としては5年以上の長期が一番リスクも少なく効果的なようですが、困るのは結婚をどうするのか不明なのと、状況によっては準備する時間もなく会社を辞めることになる可能性もあり、どれだけを長期投資にまわせるのか不明瞭なことですね。

そこについてはいろいろな可能性を考えながら、切り分けたいと思います。

保険については入らないという選択肢もあるのですね。なんとなく入らなければいけないものだと思い込んでおりました。

まずは国民共済を考えてみたいと思います。ありがとうございました。

渡辺 博士

ファイナンシャルプランナー

-

![]()

ライフプランの作成は重要です。

ファイナンシャルプランナーの渡辺博士です。

作家を目指してらっしゃるとのことですが、現在はサラリーマンなんですよね。

しかも具体的なプランをお持ちでないとのこと。

私が考えるには、将来が見えなくてライフプランが考えられない状態での作家業は、現段階では不可能だと思います。もっと良く現実を見極めてからにした方がいいと思います。

本当に、今できることを早急に検討する作業こそが、ライフプランを考えている作業です。

本気で作家を考えるなら、まずいつまでにいくら位をかけて作家に専念するのかを考える必要があります。会社を興して独立する人達も資本金を用意するじゃないですか。あれです。

つまり作家業をやるのには独立資金が要りますので、その資金を最低限貯めてからでなければいけません。それと別に何も収入がなくても、1年間位は生活できる位の貯蓄も必要でしょう。さらに欲を言えば3〜6ヶ月程度の生活資金(これは本当に普段生活するための資金)を、預貯金に入れておくことまでできれば完璧ではないかと思います。

私がここまで言うのはどうかとは思いますが、この位できて初めて資産運用について検討して下さい。本来ならそこまでする必要は無いかもしれませんが、作家という不安定な状況へ自ら入っていくわけですから、そこへ不安定な資産運用はリスクが高すぎます。

資産運用の投資におけるリスクは軽減できますが、生業とする作家業のリスクは軽減できますか?

真剣に考えればこそのコメントだと自負しております。

なお、資産運用を考えるなら投機的なことを考えてはなりません。

投機的なことを考えた人が大体大きな損をしています。

投機と投資は違います。

ぜひ、投資をして下さい。

追記へ

補足

投資は長期的に考え、投下した金額で何か結果を得ようと綿密な計画をし、すぐに結果を出そうとしないことです。設備投資や自己投資などみんなそうですよね。

投機は一喜一憂することを望んでおり、儲け重視で、どちらかというと短期的に結果をだそうとしたものです。

つまり銘柄選びばかりにこだわっていると足下をすくわれますよと言う意味です。

どのようなものを選んでも、長期的に分散投資をすることが基本です。

そうすると、作家業の生活の足しにはなりませんのであしからず。

むしろ、もっと将来のご自身のために準備するものと考えて下さい。

例えば老後の資金だとか、住宅の資金だとか・・・

それと、生命保険は必要でしょうね。

今でも病気やけがなどには保障がないと困りますので、医療保険は早急に検討して下さい。死亡保障は現在独身とのことですので、そんなに重要では無いと思います。ご結婚されたときにあらためて考えましょう。

医療保険にも少しは死亡保障がありますので。

やや長くなってしまいましたが、私はいつも真剣に考えておりますよ。

評価・お礼

yakoさん

重ねてのご回答ありがとうございます。

作品制作に関してはほとんど元手がかかりませんので、(おそらく年平均5〜6万程度ですむと思います。業務上交際費を入れても年10万弱です)生活費を中心に考えたいと思います。

1年分の生活費+半年分の予備分合計で、だいたい500万くらいになるかと思います。(生活水準は現在より落とす予定です。今は時間をお金で買っている部分がかなりありますので…)

現在ある770万のうち、500万を生活費としてとっておき、残りの270万について、どのように投資するか考えてみたいと思います。

ありがとうございました。

yakoさん

独立資金の内容について

2007/12/06 09:21真摯なご回答ありがとうございます。

ところで作家業を行う場合の独立資金とは一般にどのような内容なのでしょうか?

作家業は個人で行うので人件費は不要ですし、アトリエは自宅(ワンルームで可)十分兼用がききますし、制作費も年間通して10万円もかかりません。

そういったものとは別に独立資金が必要となるのでしょうか?

同業者でそのような独立の仕方をした知り合いがいないので、(ほとんどの人は作家業が軌道にのるまで親元で生活の面倒をみてもらっており、私のようなケースは非常に稀なのです)お手数ですが一般例でかまわないので内容について教えていただければと思います。

yakoさん (大阪府/31歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

アネシスプランニング株式会社

(お金と住まいの専門家)

株式会社リアルビジョン

(ファイナンシャルプランナー)