注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

2年半前に質問させていただきましたが、再度アドバイスをさせて頂きたく投稿しました。

夫:会社員(37才)、妻、子供なし

●収入 夫:手取り24万円 ボーナス年40万

妻:手取り13万円

家賃(共益費込) :69,000円

駐車場 :7,200

水道 :3,500

ガス(プロパン) :7,000

電気 :5,000

固定電話 :1,500

携帯電話(夫婦で) :6,000

インターネット :4,000

新聞 : 3,500

食費 :30,000

日用品 :5,000

その他 :5,000

車ローン :18,000

ガソリン代 :10,000

夫小遣い :20,000

妻小遣い :20,000

県民共済(夫婦で) :6,800

予備費:10,000

貯金 :毎月約110,000

車のローンはあと1年残っており、現在の貯蓄350万です。

マンション購入予算を2500万以下に下げました。子供はまだ考えていません。

まだ購入はやめた方がいいでしょうか?あと家計管理でアドバイスあればお願いします。

kotaro0123さん ( 茨城県 / 男性 / 38歳 )

回答:8件

専門家

専門家どんなくらしをしたいかも大事。

kotaro0123さんへ

おはようございます。上津原マネークリニックの上津原と申します。

以前ご相談されたとのことですが、その後家計がよい方向に変わってきているようですね。マイホームという目標があるからこそ成せることのように思われます。

マイホームのご予算ですが、2500万円以下でもご夫婦のお気持ちに合ったものになるのであればそれでよいと思われます。ただ、何か我慢していることがあるとしたら、本当に必要な金額を予算にした方がよいかもしれません。

後はローンの返済計画です。早く返済したいというお気持ちもあるのでしょうか。

ローンの返済期間中には、お車のご購入もあれば、ご家族の思い出作りも定期的にあるでしょう。いろいろなライフイベントを経験することが、住宅ローンの返済であったり、老後資金の準備の張り合いにもなるようです。

どんな暮らしをしたいかにも思いをめぐらせてみませんか。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

マイホーム購入の件

kotaro0123さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『まだ購入はやめた方がいいでしょうか?』につきまして、住宅を購入する場合、住宅を購入した後からの住宅ローン負担を少しでも軽減するためにも、頭金として物件価格の20%相当額は少なくとも用意したうえで、住宅を購入するようにしてください。

また、住宅を購入した後からの家計負担を考慮した場合、手取り月収金額に占める住宅ローンの負担割合として、共働きということでしたら30%ほどに収まるように住宅ローンを組むようにしていってください。

kotaro0123さんのふたり合わせた手取り月収金額に占める駐車場使用料を合わせた住居費用の負担割合は、20.5%ほどに収まっていますので、毎月の貯蓄水準も相当に高い水準を維持することができています。

kotaro0123さんが実際に住宅ローンを組む場合でも、無理のない返済プランをたてるようにしていってください。

よって、上記の要件を満たすことができるでしたら、住宅購入につきまして前向きにご検討してもよろしいと考えます。

尚、将来、お子様をお考えでしたら、将来の収入のことや教育資金のことも、予め考慮しておくことも必要です。

また、家計管理につきまして、他の家計支出をみるまでもなく、毎月11万円とふたり合わせた手取り月収金額に占める貯蓄の割合は29.7%にもなりますので、貯蓄水準としては申し分ありません。

これからもこの水準を維持していっていただければ十分です。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 裕一

ファイナンシャルプランナー

-

![]()

しっかり家計管理が出来るのであれば・・・・

はじめまして、kotaro0123さん。

FP事務所マネースミスの吉野裕一です。

2年半前にご相談されて、しっかりと家計管理をされて貯蓄もされて来られたのですね。

とても素晴らしいですね。

住宅購入でローンを組むには、長期的な計画が必要です。

しっかり家計管理が出来て、これからのリスク管理が出来るようでしたら、住宅購入も可能かと思います。

フラット35などで住宅ローンを考えられても良いかも分かりませんね。

今後マイホームを購入された場合やお子様が出来た時など支出が増える事も考えながら、収入に対しての返済額の比率を低くされる事も考慮してください。

また老後資金も貯めておきたいものです。

今後もDINKSとして考えられているのでしたら、ご夫婦の収入の合算で考えられても良いでしょうが、お子様をお考えでしたらご主人様の収入を元に返済額を考えられた方が安全ですね。

また家計管理ではありませんが、保険がお二人とも共済というのが少し気になります。

共済は若い内には低価格で保障も厚い商品ですが、怪我や病気が心配になる年齢になると保障が少なくなってしまうデメリットがあります。

お子様がおられない事や今後マイホームを購入される事を考えると必要な保障を考えられるのも良いでしょう。

住宅購入をお考えで貯蓄もしっかりされていますね。車のローンも後1年という事ですので残債を一括返済されても良いのではないでしょうか。

築地 聡

保険アドバイザー

-

![]()

大丈夫です。

kotaro0123さん、はじめまして。

すごく貯金されていますね。とても頑張って貯蓄されていて凄いと感心しました。

今は頭金なしでも住宅ローンが組める時代ですが、2500万円のうち100万円を頭金として2400万円のローン(金利3%、固定金利35年、ボーナス返済なし)を組んだとしても返済額は今のお家賃よりも月々約23,000円~24,000円ぐらい上がってきます。

また将来お子様が出来たとすると、産休や育児休暇により収入もダウンしてしまします。

ですが、今のkotaro0123さんの貯蓄力があれば大丈夫です。私が言っている貯蓄力とは、‘お金を貯める力=お金を払う力’という意味です(今の貯蓄の一部が住宅ローン支払いに変わります)。

そして一般的には住宅購入時のポイントとして頭金を2割用意すると言われていますが、これもケースバイケースです。

kotaro0123さんのところでは貯蓄残高が350万円ですので頭金や諸経費などに充てられるのはせいぜい130万円程度です。緊急予備資金(イザというときのお金)は会社員の場合、月収の6か月分ですので37万円×6ヶ月=222万円ぐらいは口座に残しておきましょう。

あと家計について思うのは、やはり保険です。県民共済は良い保険ではありますが、これはあくまでも補足的に補うものです。

住宅ローンを組むとほぼ自動的に団体信用生命保険がセットされますので、住居費分の死亡保障はそれにより確保されます。

ただローンの支払いやその他においても何もアクシデントがなく健康な体で毎日働けることが前提です。ですが一旦、病気やケガによる入院や、ガンなどの三大疾病などになるとアッと言う間に貯蓄もなくなってしまいます。

医療保険や生命保険はお体が健康な間にしか入ることが出来ません。

そうしたことも踏まえて‘貯金・保険・ローンの最適化’といった総合的なライフプランの相談を信頼出来る専門家にご相談されることをお勧めします。

吉野 充巨

ファイナンシャルプランナー

-

![]()

二つのケースの住宅ローン返済可能性と将来計画作成のお勧め

kotaro0123 様

ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

現状のご収入と家計(家賃69,000円+110,000円)が継続できれば、住宅購入は可能です。

現在の貯蓄額は引越しや住宅購入の費用に使用し、予定物件価格を全額住宅ローンでまかなったと仮定して、30年返済、元利均等払い、固定金利3.0%(保障料、団信含まず)で試算しますと月々の返済額は、105,401円、20年返済でも138,649円です。

ただし、この前提は夫婦共稼ぎの場合で、もし、お子様を授かるなどで、奥様の収入が無い場合には、返済額の負担が大きく家計の維持が困難になります。

ご主人のご収入だけでの返済を考えますと、住宅ローンの返済負担率は可処分所得の20%未満が望ましく、高くても25%以下にされるようお勧めしています。

この式に当てはめますと

(24万円×12ヶ月+40万円)×25%÷12ヶ月=約68,333円になり、現状の家賃が返済額になります。

この金額を、元利均等払い、固定金利3.0%(保障料、団信含まず)、30年返済で住宅ローンの借入可能額を試算しますと約1600万円になります。また、同条件で35年返済では1,766万円になります。

この場合には、いま少しご購入の時期をずらし、頭金を蓄える必要があろうかと存じます。

このようにご収入の多寡により、住宅購入の資金が変わります。

宜しければ、将来計画を作成し、さまざまなシミュレーション(奥様の働く時期やお子様を得られる予定など)により、購入物件の価格や時期をご確認されるよう、お勧めします。

作成の手順は下記を参照ください

イベント表の作成について

http://profile.allabout.co.jp/pf/officemyfp/c/c-16087/

キャッシュフロー表の作成

http://profile.allabout.co.jp/pf/officemyfp/c/c-16088/

現状の家計はよく管理されていて、このままの状態を保たれれば、貯蓄はかなり早く増加するものと考えます。

なお、手元に現預金がある場合には、借金は返済するのが効率的です。車ローンの完済をお勧めします。

前野 稔

ファイナンシャルプランナー

-

![]()

早めに実行されてはいかがでしょう。

こんにちは kotaro0123さん。

ファイナンシャルプランナーの前野です。

まず、家計についてですが、kotaro0123さんの家計はきっちり管理されていますね。

貯蓄も大変よくできていますので、特に問題はありません。このペースを崩さないように継続していってください。

ただし、車のローンについては、現在の残高が20万円前後と推測されますので、その分は現在の貯蓄額から完済されることをオススメします。

さて、ポイントとなるマイホーム購入の時期ですが、私の意見としては、早めに実行すればいいと思います。

住宅ローンの返済は長期となります。住宅ローンの返済期間を何年にするかは現段階では分かりませんが、現在のご主人の年齢で35年返済を組むと完済年齢が70歳を超えてしまいます。

現在の家計から、今住宅ローンを組んだとしても、貯蓄も十分可能と思われます。

お子様はまだしばらくご予定がないということですので、共働きで住宅ローンの返済をしながら、貯蓄を増やし、繰上げ返済をして、期間短縮をするようにしてください。

現在は低金利で住宅ローンの金利も低く、フラット35Sの▲1%優遇も活用できれば、有利な住宅ローンの選択肢はたくさんあります。

ただ、ひとつ注意していただきたいのが、住宅ローンの金利決定の時期です。

住宅ローンは基本的に住宅の引渡し時の金利が適用されます。

新築マンションでは、工事中で例えば半年から1年先の完成引渡しとなる物件があります。

そうすると、今現在の金利ではなく、半年から1年先の金利が適用される可能性があります。

万一、その間に金利が上昇したときには、そのリスクつまり金利上昇分の返済額の増分は購入者が負担しなければなりませんので、必ず購入前に確認するようにしてください。

住宅ローンの商品の選択をどうするかについては、話が長くなりますので、マイホーム購入時期が確定した段階で別途ご相談ください。

kotaro0123さんの参考になれば幸いです。

小林 治行

ファイナンシャルプランナー

2

![]()

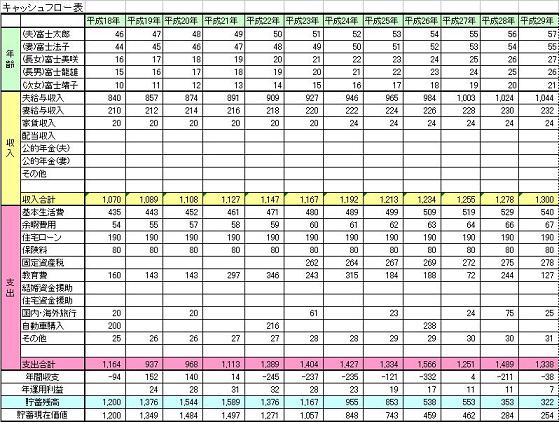

キャッシュフローでプランを作成して下さい

kotaro0123さん、今晩は。1級FP技能士の小林治行です。

住居購入費用を2500万円のローンとして、返済計画は如何でしょうか?

仮に25年間(64歳まで)金利2.5%固定とすると月11.22万円の返済になります。

現状より月4.3万円増えますね。

収入の方はどうか。

ご夫婦のライフプランニングはどうでしょうか?

子どもは出来るだけ早い方がご夫婦の為にも、お子様の為にも、良い結果をもたらします。

しかし、出産~子育て期間は妻の収入が減ります。

キャッシュフロー表をご自分で作成してみて下さい。

その為には、家族プランを決めなくてはなりません。子どもはプライオリティーが最も高いと思います。子どもが生まれると諸掛が掛かってきますし、4歳からは幼稚園からの学資も毎年ぐんぐんと掛かってきます。

そこで妻の就職が必要となります。103万円(税込み)以内で夫の扶養者としてなるか、160万円以上(税込み)を目標とした正社員となるか。

どちらを選ぶかは、ライフプランニングとキャッシュフロー表で判断して下さい。

私がざっと超粗くキャッシュフローを作成してみましたが、色々な条件付ではありますが、住居購入が可能に思われます。

専門家に相談してみる方法もあります。(有料3~5万円)

家計上のアドバイスは特にありません。

西垣戸 重成

不動産コンサルタント

-

![]()

ネットで気軽に「家計診断」

はじめまして。住まいのコンシェルジュの西垣戸 重成と申します。

きっちり家計管理をされていらっしゃいますね。

他の専門家の方もご提案のように、ライフプランとキャッシュフロー表の作成を

私もお勧めいたします。

この両者により、kotaro0123さんの購入すべきかどうかの方向性をより明確にする

ことが可能です。逆に、この両者がないと不安は尽きないように思います。

もし、過去に作成されたことがあれば、再度、見直しをされてみて下さい。

補足

これは宣伝ですが、EYE-PLUSではネット上で、ライフプランとキャッシュフロー表の

有料作成サポートに取り組んでいます。宜しければご活用ください。

⇒http://profile.allabout.co.jp/pf/nishigaito

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)