- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

デフレの際の現金と預金は有利な資産運用とのコラムを資産運用で記しました。

それとは別に、住宅ローンやクレジットローン等の返済も有利な資産運用といえます。

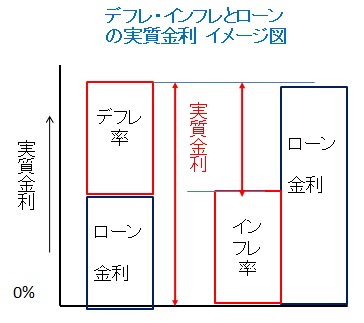

デフレの際の実質金利は=住宅ローン金利(名目金利)-インフレ率ですから

住宅ローンが2.0%でも、-1%のインフレ率であれば、3.0%になります。

丁度、現在の状況です。

よく、金利の低い変動金利でローンを組んで、金利が上がってから返済すればよいとの、アドバイスを見ることがありますが、金利が上がる時には往々にしてインフレ率も上がります。従って実質金利で考えると、変動金利の時期でも、早く返済することが、実質的な負担を軽減することが多いといえます。

デフレの時には現金の価値が上がります。例えばインフレ率がマイナス1%の時、今年100万円おもちの方が、1年後にモノを買う時には99万円済み、1万円が手元に残ります。

一方、ローンの元本の100万円は、1年経つと1万円分だけ負担が重くなります。従いまして、手元に余裕があれば繰上げ返済をご検討されるようお勧めします。

他方、インフレ率が2%の場合には、現在手元ある100万円の物の価格は、1年後に102万円になります。

これは、それだけお金の価値が減少することと同じで、ローンの元本100万円は1年後も100万円ですので、返済者の負担が軽減されることになります

。

インフレになりますと、年金受給者は年金額が上がらないので、生活が苦しくなり、給与所得者は通常給与がインフレ率以上に増加しますから生活が楽になるといえます。

住宅ローンなどのローン金利の実質金利をデフレとインフレ其々のイメージを図にしています。

資産運用セミナーや相談は根拠や実証するデータを使って行います。宜しければお気軽に、お問い合わせください。

ご相談は下記ページでスケジュールをご確認ください。

http://www.officemyfp.com/soudanbi-1.html

毎月資産運用セミナーを開催しています。

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー

日本FP協会 認定CFP® &投資アドバイザー 吉 野 充 巨

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。投資による損益はすべてご相談者及び読者ご自身に帰属いたします。投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

このコラムに類似したコラム

「フィデューシャリー・デューティー」 荒川 雄一 - 投資アドバイザー(2016/04/01 11:01)

AIJ問題にみるレバレッジを掛けた運用の怖さ 吉野 充巨 - ファイナンシャルプランナー(2012/05/08 16:00)

実際に投資信託がプラスの人の運用法とは? 森本 直人 - ファイナンシャルプランナー(2012/03/09 15:35)

資産運用 個人投資家のリターンの構造 吉野 充巨 - ファイナンシャルプランナー(2012/02/05 16:00)

資産配分、10年間の運用成績 吉野 充巨 - ファイナンシャルプランナー(2012/01/30 16:00)