- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

私のセミナーでも、資産運用の成果の約90%は資産配分(アセットアロケーション)による者と説明しています。

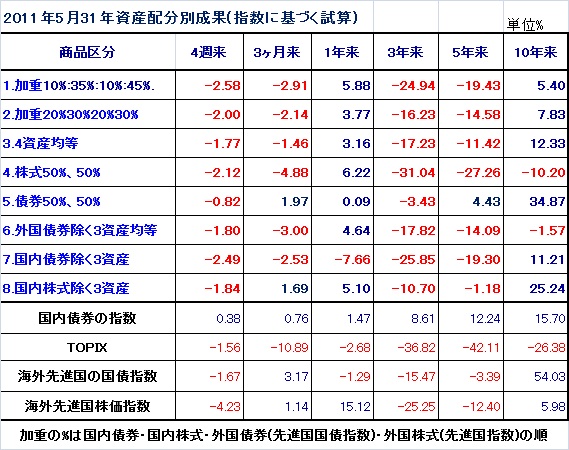

とは言いながら、どのような資産配分であったなら、自分に合っているのか、または直近10年でどのように資産配分しておけば良かったのかを検証してみました

表は2011年5月31日に保有している資産がどのようになっているかとして判断して下さい。

もし、10年前の2001年6月1日に投資して、2011,年5月31日まで、売買せずに保有した結果としての10年来の数字です。

試算に使用したものは、インデックスですので、売買コストや保有コスト、税金の影響は考慮されていません。

表の見方は、資産配分を決めてインデックス・ファンドをその資産配分通り購入したら、コストを除けばこのような結果になったとお考えください。

なお、各インデックス・ファンドは、ノーロードで信託報酬が1.0%、分配金は再投資であるとしても、10年経てばコストで10%以上かかっています。

一見して日本株式を購入しているケースでは、極めて成果に乏しかったことが解ります。日本に暮らす者として大変寂しい思いにとらわれます。

この資産配分の中で、10年間で利益が出た可能性がある配分は、国内債券50%と外国債券50%と国内株式を除く三資産を均等配分したケースです。4資産に均等配分したケースと、国内債券を除く3資産に均等に配分したケースは、損失にはなっていないと考えられます。

但し、3年前に投資を始めた方の全て、5年前に購入した場合でも、全ての配分で損失が出ています。(5年来の5.のケースもコストで利益が出ないと思われます)

但し1年来ではかなり様相が変わります。株式を保有していない場合はコスト負けが予想されます。

同じように40年間を比較すると、また様相が一転します。

宜しければ、私のセミナーへの参加をご検討下さい。

文責

ファイナンシャル・プランナー

&投資アドバイザー 吉 野 充 巨

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

このコラムに類似したコラム

マイファンド2月レポートを掲載しました 吉野 充巨 - ファイナンシャルプランナー(2012/03/01 21:00)

マイファンドレポート11月速報版 当月は―1.7%の下落 吉野 充巨 - ファイナンシャルプランナー(2011/12/08 16:00)

資産運用 公的年金運用損3.7兆円とベンチマークとの比較 吉野 充巨 - ファイナンシャルプランナー(2011/12/07 16:00)

「改めて、“海外分散投資”のメリット」 荒川 雄一 - 投資アドバイザー(2022/02/24 17:26)

「フィデューシャリー・デューティー」 荒川 雄一 - 投資アドバイザー(2016/04/01 11:01)