- 三島木 英雄

- 株式会社FPリサーチパートナーズ 代表取締役

- 神奈川県

- ファイナンシャルプランナー

3つのメリットのうち最重要ではない

女性の労働制限をなくすべく議論され続けている「3号被保険者」の問題。

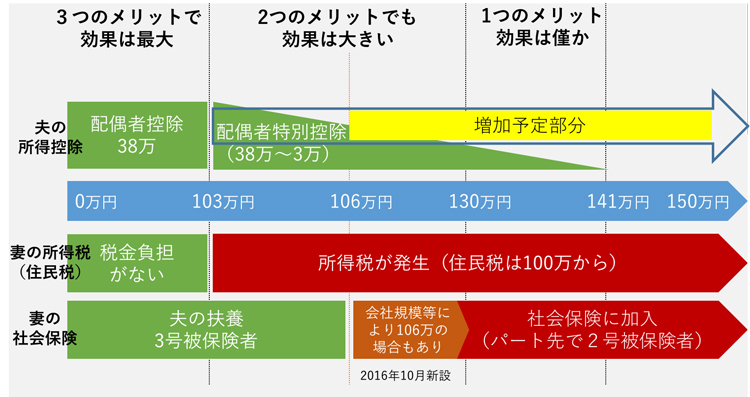

そもそも3号被保険者の問題は3つの要素があり

・「夫の所得控除になる配偶者控除」

・「パートの所得に対する所得税・住民税」

・「夫の扶養から外れて自分の社会保険料を自分で負担する」

という3つです。今議論されている扶養控除拡大はそもそも影響力は小さい。

世間一般で認知されている103万円のハードルは「全てにおいて働く主婦に負担がない」ことで、

今回150万円に配偶者控除が引き上がって、その他の部分も150万円までハードルが引き上がるという誤った理解もある。当初は夫婦控除など様々な議論が進んでいたが、扶養控除の枠を150万円に引き上げる方向で最終調整に入っています。

恩恵がある層はごくわずか・・・

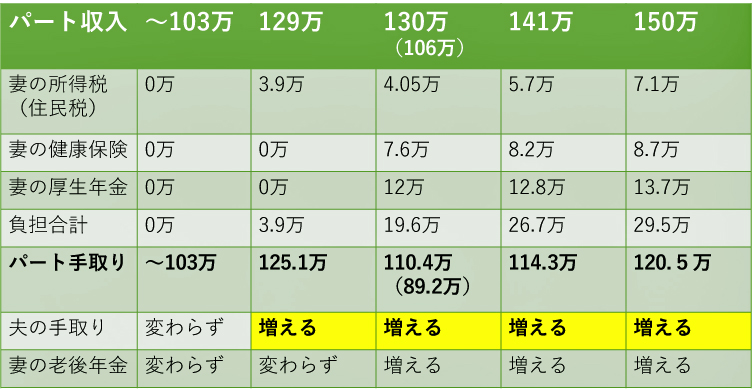

もしこのまま決定すれば恩恵を受けるのはパート収入104万~141万円以下で働いており且つ夫の扶養内の人のみだ。パート収入130万円の場合、今までは配偶者特別控除として11万円の控除しかなかったものが38万円に引きあがる。

一般的な世帯(所得税・住民税合計20%)の世帯では約5.4万円の恩恵が出ることになる。

女性の労働制限をなくしていくための税制改正案だが、税よりも大きく意識されているのは社会保障費であり、すぐに配偶者控除の拡大だけで労働環境が変わるとは考えにくい。意識される社会保障のハードルとは「夫の扶養から外れて自分の社会保障は自分で払う」ことを意味するが、そもそも103万以下で働いていた人に直接的な社会保障負担(年金保険料・健康保険料)はなかったため、150万まで働いて「配偶者控除」は受けれても自分で社会保障を負担するなら働けない・・・という声が出ている。

企業には一層の負担増に

また社会保険料は労働者と会社で折半して負担するため中小企業を中心に負担が増えている。

仮に今まで100万円で働いていたパート従業員が150万円まで働くと、企業に社会保険料負担として1人あたり年間約22万円のコストが掛かる。

同程度のパート従業員が5名いれば年間100万のコスト増になる。今まで正社員と比較し、企業にも働く主婦にも負担がない現状の為インパクトは大きい。今回の改正が実現すると、お金の面だけでみた場合メリットが出るのは、夫の手取りが増える部分だけとなる。

手取りが重要視

今回の改正案が響かない理由は「今の現状と比較」する点にある。

図でもわかるように103万円までであれば、なんの負担もない。129万円までの場合も負担はごく僅かだ。130万円を超え負担が増える事で手取りは逆転現象が発生している。それを夫の手取りが増えるという説明では私たちにはとてもわかりにくい。

実際には社会保障を負担して働くため老後の年金は増えるのだが、そもそも日本の将来の年金への不信感があり、今現在の手取りを重視する人が多い。配偶者控除が大事なのではなく女性の働き方易さを上げる努力は必要だが、焦点が少しズレていると感じる。

このコラムに類似したコラム

扶養について 103万円、130万円 岡崎 謙二 - ファイナンシャルプランナー(2015/01/18 15:00)

支払った厚生年金の半分は妻に!厚労省、3号被保険者制度改正へ 平 仁 - 税理士(2011/09/29 17:27)

【扶養内の働き方】103万の壁と130万(106万)の壁の仕組み 三島木 英雄 - ファイナンシャルプランナー(2011/08/30 16:38)

4月14日付「毎日新聞・朝刊」にコメント掲載されました 水野 崇 - CFP/1級FP技能士、不動産エージェント(2022/04/14 17:15)

後期高齢者の医療費2割負担を回避するには? 上津原 章 - ファイナンシャルプランナー(2021/06/30 22:16)