注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

現在、28歳で会社員をしております。

実はお金の運用について考えております。

このまま貯金をしていても増えるとは言えません。

そこで、2年前より現在貯金をしている銀行の投資信託を見つけ投資を始めました。毎月×1〜2万円ちょっとです。

種類としては、国内債券、海外債券、エマージング債券、国内株式、海外株式、エマージング株式、国内リートおよび海外リートのバランス型です。

現在の累計にすると60万円で分配金もそのまま投資している状態です。

いま見直しといいますか、銀行の投資信託手数料が高額だったり、このまま同じファンドへ継続するべきか悩んでいます。

今年からは、毎年の貯金額100万円に対して3〜5割ほど運用させて将来に備えたいと考えています。

お金の運用方法について幅広いアドバイス頂けたらと思います。

もう一つ恐れ入りますが、勉強する上で必要な参考書などおすすめなど教えて頂けたら幸いです。

ドサンコ大好きさん ( 北海道 / 男性 / 28歳 )

回答:3件

専門家

専門家銘柄選びよりも計画、知識よりも考え方が重要です

ドサンコ大好き様、はじめまして。

ファイナンシャルプランナーの森本直人と申します。

2年前から投資信託を始め、今年から本格的に資産運用に取り組みたいとのこと。

いまから経験を積んでいけば、成功しても失敗しても、その経験は、将来きっと役立つものになるはずです。

さて、ご質問のどのファンドを選ぶか、ですが、それよりも前に考えなければならないのは、「計画」です。出口戦略といってもよいでしょう。

株式も債券も上がったり下がったりですから、リスクをコントロールするという発想が必要です。

具体的には、運用目的を考え、目標金額や目標リターンを決定し、それをベースに資産配分をコントロールしていきます。

この前のリーマン・ショックの時のような暴落局面が、今後も来ないとも限りませんので、そういった時に、どう対処するかも今から考えておいた方がよいでしょう。

それと、参考書ですが、個人的には、こうやれば成功できる、といったハウツー本は、あまり役に立たないと考えており、それよりも、投資哲学を学べるような本を読まれた方がよいと思います。

具体例としては、長期投資の本質が学べる「敗者のゲーム」という有名な本があります。

あとは、投資信託の本ではありませんが、投資哲学を学ぶという意味で、「金持ち父さん貧乏父さん」も相談者の方には、人気がありますね。

さらに詳しくは、個別にお問い合わせいただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

役立つ本と分散投資の基本をお届けします

ドサンコ大好き 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

投資の基礎知識が分かる本として、下記をお勧めします。

投資をこれから始めるためにお読みいただきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

また、私のHPに毎月投資・運用でお勧めできる本を紹介しています。

此方も参考にしてください。

http://www.officemyfp.com/book09.html

投資の運用では分散投資がキーになります。

その点、現在購入されていらっしゃる資産クラスは適切なご判断です。

ただし、長期的な積立は、コストが重要になります、

その点で現在では、ネット証券専門の買付手数料がなく、信託報酬も低い、コストの安いインデックス・ファンドが有ります。また、1,000円単位で各ファンドを購入し積立が出来る証券会社も有りますので、そちらをメインにされるようお勧めします。

資産形成の基本は、資産配分を適切に行うことが原則です。

様々な実証研究によれば、資産運用の成果の91%は資産配分によって決まると報告されています。

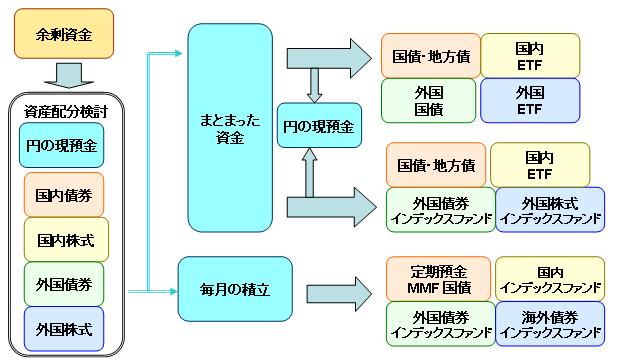

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5つの資産クラスへの配分をお勧めします。

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。単年度の成果の範囲を95%にすると、-12.5%〜+19.5%に収まります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

補足

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

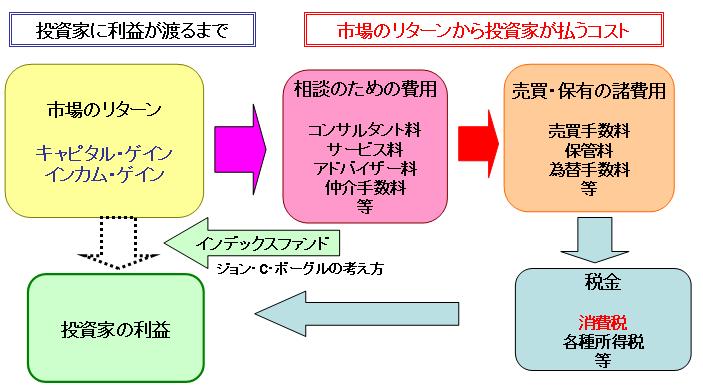

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなることを意味し、

インデックス(TOPIX等)が購入できれば当該市場を購入することと同じという発想で、開発されたものです。

ファンド・マネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分方針に基づき、保有資産でのETFの購入と、毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/etf-1.html

吉野 裕一

ファイナンシャルプランナー

-

![]()

分散の考えは良いのですが・・・

ドサンコ大好きさん、おはようございます。

''FP事務所 マネースミス''の吉野裕一です。

投資を始める際にバランス型という分散投資を選ばれたのは良いと思います。

ただバランス型では手数料も高額なものも多いのではないでしょうか。

またご自身で資産配分を決められないものもありますね。

資産配分は、ご自身のリスク許容度によっても変わってきますし、運用期間によっても変わります。

また運用次第によってはリバランスも行なう必要があります。

まず運用目的や運用期間を大まかでも良いので設定されると良いでしょうね。

それから資産配分などを考える事になるでしょう。

年間30万円から50万円の運用を考えられておられるのであれば、月々2〜3万円の積立で複数銘柄を購入されていくと良いでしょう。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)