注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

32歳 妻、子3人(9・7・3)の会社員です。

現在資産が

貯金 50万

投信 200万

【保有投信内訳】

?海外債権 40万

?海外株式 35万

?国内株式 10万

?新興国株 55万

?コモディティ 60万

基本的にはノーロードのインデックスファンドを選び組み立てています。

今まで貯金をあまりしてこなかったことと、今後の子供達の学費を考え積立をするつもりですが現在の低金利では銀行貯金する気にもなりません。

月々の積立は8万でボーナスは半年50万で上記投信への積立を考えています。

【積立内訳】()内は半年ボーナス字の積立です

?海外債権 月 2万(10万)

?海外株式 月 2万(10万)

?国内株式 月 2万(10万)

?新興国株 月 1万(10万)

?コモディティ 月 1万(10万)

今回皆さんに教えて頂きたいことは

1)上記アセットアロケーションは学費及び将来の備えをするという面から診て適正でしょうか?

2)もう少し預貯金の比率を上げるべきでしょうか?

3)他にもう少し効率的に運用する方法はあるでしょうか?(外貨MMFなど)

また10年以上の長期保有で考えていますので多少リスクのある投資であれば許容範囲と今の所考えています。

皆様よりアドバイスをお願いします。

鴎外さん ( 大阪府 / 男性 / 32歳 )

回答:7件

専門家

専門家逆の立場からの意見と思って参考にしてください

鴎外 様 バームスコーポレーションの杉山と申します。

コモディティは商品ファンドを指していますよね。おそらく新興国ファンドとコモディティの相関は少し高めになっていると考えたほうがよいと思います。たとえば、ロシアなどは原油価格の高騰によって潤っているのが現状です。

もし、リスク調整をされるのであれば、預貯金ではなく、個人向け国債がよいと思います。理由は、インフレヘッジ機能がついているからです。

運用効率という観点から言えば、株式の比率が多少高いように思います。債券の比率を多少上げたほうが良いでしょう。

外国債券に関しては、こちらにまとめてあります。

また、ノーロードのインデックスファンドは先進国の株式だけの話でしょう。海外債券という資産クラスは2つに分類されます。

(1)国債を中心とした外国の債券

(2)国債に加えて社債やモーゲージ債などを含めた外国の債券

日本で販売の主流となっているのは(1)のほうですが、世界的にみれば(2)を選択する傾向があります。(1)かつインデックス運用というファンドであれば、おそらく、ファンドは市場インデックスのパフォーマンスについていくことはできないでしょう。

新興国のインデックス運用というのもあまり聞いたことはありません。インデックス運用というのは、インデックスに含まれている銘柄をできるだけ幅広く保有しようとしますが、保有銘柄が増えるほど倒産等のデフォルトリスクも高くなります。

あるインデックスに含まれている銘柄が倒産した(価値がゼロになる)とインデックスは大きく落ち込みますね。それでも、その急落に付き合うというのがインデックス運用です。

インデックス運用については、こちらに否定的な側面を書いてあります。

評価・お礼

鴎外さん

ありがとうございます。

インデックスのデメリットについても良くわかりました。

今後の運用では気を付けて行きたいと思います。

非常に参考になりました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家いつどれくらい資金が必要か実際に見積もってみて。

京都のファイナンシャルプランナー、佐々木です。

たとえば家族のだれかが病気になったとかといういざというに必要になる資金をまず確保しましょう。年収の6か月分ぐらいが目安です。安全で換金性のあるもの、MMFやネットバンクの定期預金などで。

当面の必要資金は子供さんの教育費ということですね。それぞれの大学入学をターゲットにして運用を考えてみてはいかがでしょう。この資金はあまりリスクを取った運用は避けたほうがよいように思います。新興国株やコモディティの配分比率が高いように思います(どのファンドを選ばれるのにもよりますが)。海外債券を投資対象にするものを50%程度は配分しておいたほうがよいのかもしれません。

しっかりと資産運用を考えておられますね。さらにもう一歩、いつどれくらい資金が必要か実際に見積もってみて、目標とするリターンとどのくらいのリスクが取れるのかを考えて配分や運用を考えてみましょう。

お気軽にご相談ください。

評価・お礼

鴎外さん

将来必要資金から貯蓄目標を逆算するということですね。

ありがとうございました。

一度作ってみます。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家資産運用で、一番大事なこと。

鴎外様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ざっとデータを拝見し、本当に理解されているのか心配になりました。資産運用で、一番大事なことは、元本を損なわないということです。インデックスファンドかアクティブファンドかは、それほど重要ではありません。

つまり、言いたいのは、例えば、利回りが、4%か5%かよりも、-5%か+5%かのほうが、より重要度が高いということです。

1)上記アセットアロケーションは学費及び将来の備えをするという面から診て適正でしょうか?

結果は、誰にもわかりませんが、長期トレンドを読みながら、戦略的にアロケーションを組み替えていく前提であれば、個人的には、適正と思います。

2)もう少し預貯金の比率を上げるべきでしょうか?

生活予備資金として、基本生活費の3〜6ヶ月分は、銀行預金で確保したいところです。家族5人で、貯金50万ですと、若干の不安は残ります。

3)他にもう少し効率的に運用する方法はあるでしょうか?(外貨MMFなど)

期待リターンが高いのは、株式への分散投資です。外貨MMFは、短期債券などで運用されますので、比較的安定運用が可能ですが、期待リターンは、下がります。

アドバイスとしては、もう少しライフプランの部分の作り込みをされると良いと思います。資産運用は、あくまでライフプランの上に成り立つことを忘れないようにしてください。

評価・お礼

鴎外さん

元々新興国株・コモディティ関連が多いのは以前に投機的に買ってしまった物を保有しているものです。

今回資産運用するに当って乗り換えも考えたのですが、この2つはノーロードではなく手数料が掛かっていたので少し躊躇したこと、また今現時点の運用成績が良いことからもう少し積み増そうかと思い1万円づつを考えていました。

他の方のアドバイスにもあった通りリスクが高い様なのでボーナス分等でバランスをとりリスクを抑える方向で運用します。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家ご質問について

はじめまして、FPの岩川です。

ご質問について

1)について

3歳のお子さんなら積極運用しても良いでしょうが、

9歳、7歳のお子さんの教育費は、もっと慎重に検討するべきです。

何年で、どの位のリターンを見込み、

どの位のリスクを受け入れるのか、ご理解の上、資産配分されたのですか?

新興国債券、コモディティが多いですが、何か意味がありますか?

コモディティについて参考にして下さい。

【複利の株式投資、複利でない商品投資】

http://profile.allabout.co.jp/pf/iwakawa/column/detail/31278

2)について

保有資産を拝見する限り、現金保有が少ないと思われます。

長期投資を成功させるに、最低限の現金を確保するべきです。

5年10年考えますと、職業の環境や病気等により、家計収支が変動する可能性があります。その場合でも、6か月程度は、今と変わらぬ生活を維持するために現金を準備しておきます。

この資金がなければ、運用資金を取り崩すことになります。

収益があれば良いですが、運用期間が足らず損失を出せば、運用そのものが、目標を失います。

3)について

一言で言えませんが、少なくても、外貨MMFは効率的な運用商品ではないと思います。

本来、目的を明確にし、自分の運用ニードに沿った投資計画を立てます。

投資計画が決まれば、定期的に見直しをするだけなので、

計画を立て、計画通りに行うことが、手間無く効率的と言えるのではないでしょうか。

不明な点がございましたら、気軽にご質問ください。

評価・お礼

鴎外さん

新興国株・コモディティ関連が多いのは上の森本さんの評価欄に記載した通りです。

今回は最短で9歳が18歳になるまでの9年間で年率約5%程度の利回りを考えて出来れば・・・と思っています。

ただやはり少々リスクが高いので、ご指摘の通りもう少しリスク商品の割合を下げて最低限の預貯金を確保出来る様に考えます。

ありがとうございました。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

ファイナンシャルプランナー

-

![]()

金額ではなく配分%を決めましょう

鴎外さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

よく勉強されているようですね。

教育資金と老後資金をファンドで積み立てるということでいいと思いますが、その他の資金は大丈夫でしょうか?

月8万円、ボーナス50万円以外に預貯金での貯金もできますか?

いざという時のための生活資金3〜6ヶ月分、5年以内に必要な車の買い替えなどの資金は預貯金やMMFなどで置いておきましょう。

年間貯蓄額がわからないのでなんとも言えませんが、投資へまわす資金が多いのではないかと推測します。

その上で決めるのは決めるのは金額ではなく配分%です。

たとえば

海外債券 40%

海外株式 20%

国内株式 20%

新興国 10%

コモディティ 10%

現状の計画でいくと(残高+12か月+ボーナス2回として)1年後のポートフォリオは

海外債券 20%

海外株式 14%

国内株式 18%

新興国 24%

コモディティ 25%

ちょっとリスクが高いようですね。債券型を増やして新興国とコモディティは減らしたほうがよさそうです。

最初に配分を考えて1,2年でリバランスをしていきます。

2)もう少し預貯金やMMFなどがあったほうがいいでしょう。

3)海外のファンドで運用するということは外貨で運用するということですので、あえて外貨MMFなどは必要ありません。外貨MMFは短期で運用する海外債券ですので為替リスクを取る割には利回りは良くありません。

401Kなどと違って配分どおりに分けて積み立てができませんから

月の積み立てだけを決めておいてボーナス分でバランス調整していくのがいいのではないかと思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

鴎外さん

ありがとうございます。

外貨MMFについては見直したいと思います。

アドバイス通りボーナス分の積立額はその都度の状況を見ながら投資することにします。

吉野 裕一

ファイナンシャルプランナー

-

![]()

教育費として考えるのであれば。

はじめまして、鴎外さん。

''FP事務所 マネースミス''の吉野です。

とてもよく勉強されてますね。

今後の積み立ては、現在の保有資産に追加で購入という形になってますが、そうしますと新興国とコモディティの割合が多いように思います。

積み立てをする場合には、''ドルコスト平均法''でリスクを抑える事が出来るので債券型の割合は多くなくても良いですが、教育費としてもお考えですので債券型のものの割合を多くしても良いでしょうね。

国外株式も一括りで購入されるのではなく、米国、欧州を分けられても良いでしょう。

また、積み立ての配分は良いと思うのですが、ボーナスでは購入額を決めずにバランス修正や債券型の購入をされても良いと思いますよ。

預金の割合は、緊急資金として生活費の6か月分くらいを保有されれば良いでしょう。

他に効率的な運用は、短期的な投機では無いので、お考えの投資信託でもよいと思います。

ただ投資信託も預けっぱなしでは、思うような運用が出ない可能性もあります。

ファンドの運用実績などもチェックして、運用の悪いものであれば早く切り替えるなどのメンテナンスも必要でしょう。

評価・お礼

鴎外さん

海外株式についてはドル・ユーロの比率が気になっていたので言われるとおり検討したいと思います。

ありがとうございます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

現在の投資方針を維持されるようお勧めします

鴎外 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

その点、ノーロードのインデックス・ファンドでの積立を中心とする投資方針は適切と考えます。

また、配分先から日本債券を除く、海外債券、海外株式、日本株式、コモディティーでの運用も、リスクを許容してリターンを求める配分は、良く練られた配分と考えます。

但し、リスクが大きいので、資金需要時に値下がりしている場合に備え、預金の率を上げるようお勧めします。

1ヶ月の生活費×6ヶ月+以降の1年間に予定されている大口費用=生活準備金

をご用意ください。これを定期預金と普通預金で手元に置くことで、投資資金に手をつけることが少なくなります。

海外債券がインデックス・ファンドで購入を続けられるのでしたら、外貨MMFは必要ないものと判断します。

もし、高金利の通貨に投資することをお考えでしたら、当該国の高いインフレ率から、原則、将来円に対して価値が低くなります(円高)ので長期投資には向きません。

前述しましたとおり、長期投資はインデックス・ファンドが最良です。従いましてこのままの投資姿勢を継続されるようお勧めします。

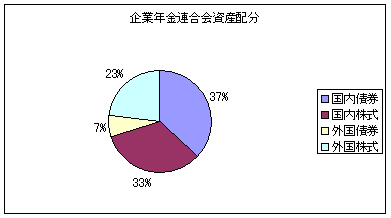

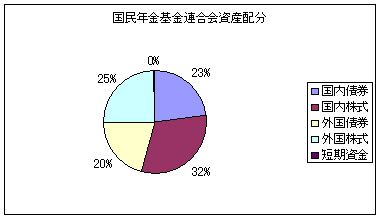

参考資料として、企業年金連合会と国民基金連合会の資産配分を掲示します。鴎外様の配分は企業年金連合会のものに近い配分です。

補足

鴎外様

グラフをつけているのですが、表示されていないようです。

(私の画面からは2つのグラフが見えています)

つきましては、私のホームページの該当ページをお知らせします。

宜しければご一読ください。

http://www.officemyfp.com/assetclass-1.html

評価・お礼

鴎外さん

頂いたコメントで配分に対して少し自信が持てました。

暫くこれで様子を見て行きます。

また外貨MMFについては教えて頂いた様に考えが到らなかったので本当に勉強になりました。

また、参考資料の件ですが企業年金連合会・国民基金連合会の資産配分表を見てみたいので掲示頂ければ幸いです。

ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)